�ͷ�����

4009008281

�I(y��)���")

2015��7�·���F���I(y��)���a(ch��n)�cͶ�Y��r����

һ��������F���a(ch��n)��r

1��������F���a(ch��n)ͬ��С���½����������ҽ����Ե����Ї���(n��i)�أ��ծa(ch��n)�h(hu��n)���^���½����������ҽ����h(yu��n)�����Ї���(n��i)�ء�

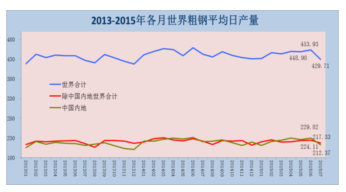

7�·ݣ�����63��(g��)��Ҫ�a(ch��n)䓇��Һ͵^(q��)�����a(ch��n)���1.33�|����ͬ�Ȝp�a(ch��n)529.70�f�����p��3.82%���^�m(x��)�����U(ku��)��1.41��(g��)�ٷ��c(di��n)��ƽ���ծa(ch��n)429.71�f�����h(hu��n)���^���½�5.34%����(chu��ng)2014��1�·��ԁ��ծa(ch��n)�µ͡�

���У��۳��Ї���(n��i)�غ�������Ӌ(j��)��䓮a(ch��n)��6737.38�f����ͬ�Ȝp�a(ch��n)213.38�f��������3.07%�������¿sС0.94��(g��)�ٷ��c(di��n)��������ƽ��ˮƽ��0. 75��(g��)�ٷ��c(di��n)�����Ї���(n��i)�ص�1.51��(g��)�ٷ��c(di��n)��ƽ���ծa(ch��n)217.33�f�����h(hu��n)��С���½�3.02%���������Ї���(n��i)�ص�4.57��(g��)�ٷ��c(di��n)��

1-7����Ӌ(j��)������65��(g��)��Ҫ�a(ch��n)䓇��Һ͵^(q��)�����a(ch��n)���9.48�|����ͬ�Ȝp�a(ch��n)2073.40�f�������ُ�ȥ��ͬ�ڵ����L2.44%�D(zhu��n)׃?y��u)��½?.14%��ƽ���ծa(ch��n)447.21�f�����Ƚ���Σ�C(j��)ǰ��2007�������L23.45%��

���У��۳��Ї���(n��i)�غ�������Ӌ(j��)��䓮a(ch��n)��4.72�|����ͬ�Ȝp�a(ch��n)1195.16�f�������ُ�ȥ��ͬ�ڵ����L2.21%�D(zhu��n)׃?y��u)��½?.47%���������^����ƽ��ˮƽ0.33��(g��)�ٷ��c(di��n)�����^�Ї���(n��i)��0.66��(g��)�ٷ��c(di��n)��ƽ���ծa(ch��n)222.66�f�����Ƚ���Σ�C(j��)ǰ��2007�����½�2.43%��

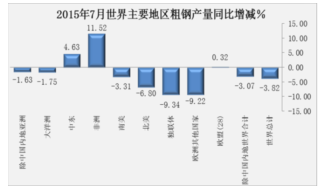

2����䓮a(ch��n)��ͬ�ȣ���������L���Ж|С�����L���W��28�������L������^(q��)���½���

7�·ݣ����Ї���(n��i)������������Һ͵^(q��)��䓮a(ch��n)��ͬ�ȣ���������L11.52%���Ж|С�����L4.63%���W��28�������L0.32%������^(q��)����ͬ�̶��½������У��a(ch��n)�Ҏ(gu��)ģ�^��Ī�(d��)(li��n)�w���W���������Ҽ������քe�^���½���9.34%��9.22%��6.80%���������Һ͵^(q��)����С���½���

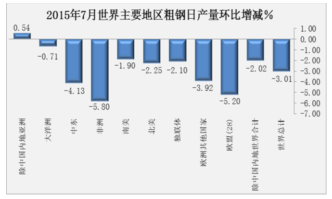

3������ծa(ch��n)�h(hu��n)�ȣ����Ї���(n��i)���⁆�������L������^(q��)���½���

7�·ݣ����Ї���(n��i)���������9��(g��)���Һ͵^(q��)����ծa(ch��n)���h(hu��n)�ȣ��H���Ї���(n��i)���⁆�������L0.54%������^(q��)����ͬ�̶��½������з��͚W��28���քe�^���½�5.80%��5.20%��������F���a(ch��n)��(qi��ng)�����L���Ж|�½���4.13%�������B�m(x��)4��(g��)�h(hu��n)���^�����L�����������U(ku��)��ĚW����������Ҳ�½���3.92%��

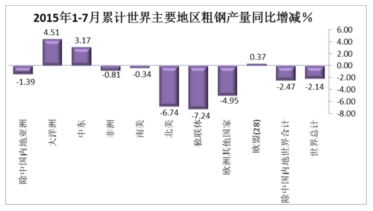

4.1-7����Ӌ(j��)��䓮a(ch��n)��ͬ�ȣ��������Ж|�^�m(x��)�S��С�����L���W��28�������L������^(q��)�Ԟ��½���

1-7����Ӌ(j��)�����Ї���(n��i)������������Һ͵^(q��)��䓮a(ch��n)��ͬ�ȣ��������Ж|�^�m(x��)�S���˽����ԁ���ͬ�ȳ��m(x��)���Lڅ�ݣ��քeС�����L4.51%��3.17%���W��28�������L0.37%������^(q��)���Ծ����½������У���(d��)(li��n)�w�ͱ����քe�^���½�7.24%��6.74%���W���������Һͳ��Ї���(n��i)�صā��քeС���½�4.95%��1.39%��

�����������Үa(ch��n)�����������Ї���(n��i)�أ�1-7����Ӌ(j��)���Ї���(n��i)�ش�䓮a(ch��n)��ռ�����Ӌ(j��)��50.21%����ȥ��ͬ�������0.17��(g��)�ٷ��c(di��n)�������ϰ�����Ӌ(j��)ռ���½���0.21��(g��)�ٷ��c(di��n)��

5. ���Ї���(n��i)��������a(ch��n)䓇��Ҵ�䓮a(ch��n)��ͬ�ȃHӡ�ȡ��n��С�����L���ծa(ch��n)�h(hu��n)��������ӡ��С���½���1-7����Ӌ(j��)ͬ�ȃHӡ�ȺͶ��_˹���L��

7�·ݣ����Ї���(n��i)���⣬��a(ch��n)�5000�f�����ϵ����a(ch��n)䓇��Ҵ�䓮a(ch��n)��ͬ�ȣ��H�n����ӡ�ȷքeС�����L1.69%��1.24%����������(g��)���Ҿ���p�a(ch��n)�����У��������ձ��քe�^���½�9.13%��4.89%�����_˹С���½�2.80%��

ƽ���ծa(ch��n)�h(hu��n)�ȣ����_˹С�����L3.19%���ձ����n���քe�����L0.21%��0.04%����ӡ�Ⱥ������t�քeС���½�1.31%��1.16%��

1-7����Ӌ(j��)ͬ�ȣ��Hӡ�ȺͶ��_˹�քe���L4.32%��0.23%����������(g��)���Ҿ���p�a(ch��n)�����У������^���½�8.45%���ձ����n���քeС���½�4.79%��3.94%���c����Σ�C(j��)ǰ��2007���ծa(ch��n)ˮƽ��ȣ��������ձ��ԱȽ���Σ�C(j��)ǰ�քe�������16.82%��12.00%�����_˹�Ƚ���Σ�C(j��)ǰ������0.51%����ӡ�Ⱥ��n���քe�Ƚ���Σ�C(j��)ǰ��2007���ծa(ch��n)ˮƽ������L��71.55%��36.06%��

��������(n��i)��F���a(ch��n)��r

1. ȫ��䓡��F���Įa(ch��n)������ͬ�ȡ��h(hu��n)��“�p��”�ҭh(hu��n)�Ƚ����^�Ǖ�(hu��)�T��I(y��)�ծa(ch��n)�h(hu��n)�Ƚ����h(yu��n)���ڕ�(hu��)�T��I(y��)��

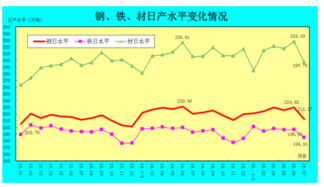

7�·ݣ�ȫ�������a(ch��n)���6583.62�f����ͬ���½�4.58%�����a(ch��n)���F5732.24�f����ͬ���½�4.81%�����a(ch��n)䓲�9230.14�f���� ͬ���½�1.88%��ƽ���ծa(ch��n)�քe��212.37�f����184.91�f����297.75�f�����h(hu��n)�ȷքe�^���½�7.59%��6.04%��9.25%����䓺����F�ծa(ch��n)�������������ˮƽ�����У��Ǖ�(hu��)�T��I(y��)䓡��F�����ծa(ch��n)�h(hu��n)�Ⱦ�����½�10%���ϣ������ȕ�(hu��)�T��I(y��)��5��(g��)���ϰٷ��c(di��n)��

1-7����Ӌ(j��)��ȫ�������a(ch��n)���4.76�|����ͬ���½�1.81%�����a(ch��n)���F4.14�|����ͬ���½�2.75%�����a(ch��n)䓲�6.51�|����ͬ�����L1.51%�����ϰ�����Ӌ(j��)�Ľ����U(ku��)�������sС����䓺����F��ͬ�����ُ�ȥ��ͬ�ڵķքe���L2.67%��0.38%�D(zhu��n)׃?y��u)��½���䓲�ͬ�����ٱ�ȥ��ͬ�ڻ��?.33��(g��)�ٷ��c(di��n)��

����ǰ4��(g��)�£����F�Vʯ�r(ji��)�����µ����Ј��h(hu��n)���£��F�Vʯ�a(ch��n)������½������S��5�·ݺ��F�Vʯ�r(ji��)��Ĵ�������;S��������λ������(n��i)�F�Vʯ�a(ch��n)���������@��խ���mȻ1-7����Ӌ(j��)��ȫ�������a(ch��n)�F�Vʯԭ�V7.61�|������ȥ��ͬ���Դ���½�10.07%��������5�·�ͬ���½�9.89%,���������¿sС5.99��(g��)�ٷ��c(di��n)��6�·�ͬ���½�8.04%,������5�·ݿsС1.85��(g��)�ٷ��c(di��n)��7�·�ͬ���½�7.53%,������6�·��ֿsС0.51��(g��)�ٷ��c(di��n)��

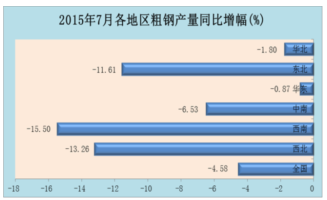

2. ����^(q��)䓮a(ch��n)��ͬ�ȡ��h(hu��n)�Ⱦ�����^(q��)ȫ��p�a(ch��n)���Ҝp��ͬ�����ϡ��|�����������

7�·ݣ����^(q��)��䓮a(ch��n)��ͬ��ȫ��p�a(ch��n)�����Мp�����������ϡ������͖|�����քe����p�a(ch��n)15.50%��13.26%��11.61%���p����С�����A�|�H���p�a(ch��n)0.87%������ծa(ch��n)�h(hu��n)�ȣ���6�·ݵ�����^(q��)ȫ�����L�D(zhu��n)׃?y��u)�����^(q��)ȫ��p�a(ch��n)�����Мp������Ҳ�����ϡ��|�����������քe�p�a(ch��n)13.30%��11.66%��8.67%���p����С�����A���p�a(ch��n)6.04%��

1-7����Ӌ(j��)�����^(q��)��䓮a(ch��n)��ͬ�ȣ��ԃH�A�|С�����L3.40%���������^(q��)���в�ͬ�̶Ȝp�a(ch��n)���cȥ��ͬ�ڵ�ֻ���A���p�a(ch��n)���������^(q��)�����a(ch��n)����r�����෴�����Мp�����������ϴ���½�14.43%����������½�13.82%����������^(q��)����С���p�a(ch��n)��

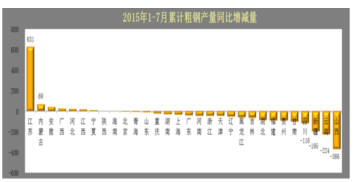

3.1-7����Ӌ(j��)��䓮a(ch��n)��ͬ�ȴ�ʡ�Мp�a(ch��n)�����K���a(ch��n)��ࡣ

1-7����Ӌ(j��)����ʡ�д�䓮a(ch��n)��ͬ�ȣ�9��(g��)ʡ�����a(ch��n)��21��(g��)ʡ�Мp�a(ch��n)�����У����a(ch��n)�����cȥ��ͬ��һ�����ǽ��Kʡ�����a(ch��n)630.56�f�������a(ch��n)����ȥ��ͬ������146.94�f����������8��(g��)���a(ch��n)ʡ�к�Ӌ(j��)���a(ch��n)����3.19��������11.16%����ȥ��ͬ�ڼӿ�1.68��(g��)�ٷ��c(di��n)�����a(ch��n)������ǃ�(n��i)�ɹţ����a(ch��n)69.16�f�����p�a(ch��n)���^50�f������11��(g��)ʡ�У����Мp�a(ch��n)100�f�����ϵ���4��(g��)ʡ�У�ɽ���p�a(ch��n)366.33�f�������Ϝp�a(ch��n)223.58�f�����½��p�a(ch��n)195.17�f�����Ĵ��p�a(ch��n)115.88�f�����p���������½�����p�a(ch��n)28.74%���p�����^20%��߀���F�ݡ�����������3��(g��)ʡ�У��p�����^10%��߀�к����������C��ɽ��3��(g��)ʡ�С�ȫ���a(ch��n)�����ȥ��ͬ�ڜp�a(ch��n)���ĺӱ�ʡ������1-7����Ӌ(j��)���a(ch��n)23.60�f��������0.21%���a(ch��n)䓴�ʡ�|����ɽ�|������1-7�´�䓮a(ch��n)���քeС���½�1.33%�����½�0.22%���@����(g��)�a(ch��n)䓴�ʡ����F���a(ch��n)������(w��n)����

4.䓲Įa(ch��n)��ͬ�ȣ����ܡ���܈խ䓎���������䓴�����L���o�p�ܡ���塢���Ĵ���½����ծa(ch��n)�h(hu��n)�ȃH��܈����䓎�С�����L����С����䓵�10��(g��)Ʒ�N����½�10%���ϡ�

7�·ݣ�22���䓲�Ʒ�N�У�ͬ�����a(ch��n)��13�N���p�a(ch��n)��9�N�����У��������^10%��Ʒ�N��3��(g��)������䓹����L18.96%����܈խ䓎����L18.10%������������L12.72%���p�����^10%��Ʒ�NҲ��3��(g��)���o�p䓹ܜp�a(ch��n)14.32%����䓰�p�a(ch��n)11.81%�����Ĝp�a(ch��n)10.38%��

�ծa(ch��n)�h(hu��n)�����a(ch��n)�ăH��܈����䓎�С�����L1.09%������21��(g��)Ʒ�N���p�a(ch��n)�����У��p����������С����䓴���p�a(ch��n)22.92%���p�����^10%��߀��Ϳ�Ӱ厧���o�p䓹ܡ���䓰塢���ġ��а塢�غ���9��(g��)Ʒ�N��

1-7����Ӌ(j��)ͬ�ȣ��L��С���½�3.20%���ܲĺͰ厧�ķքe�^�����L9.27%��4.97%������ı�������52.27%��ͬ������2.03��(g��)�ٷ��c(di��n)����22���䓲�Ʒ�N�У����a(ch��n)����16�N���p�a(ch��n)��6�N�����У����������Ǻ���䓹ܴ�����L19.10%��������غ�������L12.50%����܈խ䓎�������L10.86%���������^5%��߀����܈���塢��܈����䓎���僌Ӱ�(��)����С����䓡���܈խ䓎�����܈����䓎�����܈�����Ʒ�N���^�����(sh��)�ǰ厧��Ʒ�N���p���������F����䓲Ĵ���p�a(ch��n)15.08%�������p܉����p�a(ch��n)28.82%��,����ǟo�p䓹��^��p�a(ch��n)8.18%�������^��p�a(ch��n)5.87%������3��(g��)Ʒ�N�p���������^5%��

�����ԁ�����䓹ܴ�����a(ch��n)��ԭ��һ�LJ���(n��i)�ӿ��͚�ܾW(w��ng)���O(sh��)�����Ҍ��͚�ܾW(w��ng)�̓�(ch��)���O(sh��)ʩ���O(sh��)�����ش̰����Լӿ����M(j��n)�������˺��������Ǻ��ܳ��ڴ�����L�����Dz��ֺ��������a(ch��n)����ȥ������Ⱥ���m(x��)Ͷ�a(ch��n)����������Ч����(y��ng)����܈խ䓎�������a(ch��n)��ԭ��һ�Ǻ��ܵĴ�����a(ch��n)�Ӵ��ˌ���܈խ䓎������M(f��i)�����ǟ�܈խ䓎����ڴ�����L��

����Ͷ�Y��r

����FͶ�Y�����^�m(x��)�U(ku��)���FͶ�Y���ٴ�����䡣

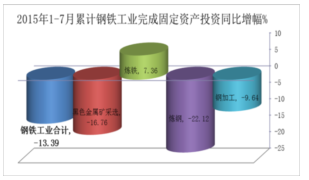

1-7����Ӌ(j��)����F���I(y��)(������ɫ���ٵV���x�I(y��)�����F�I(y��)����䓘I(y��)��䓼ӹ��I(y��)���۳����T��I(y��)���F�Ͻ�I(y��)) ��(sh��)�H��ɹ̶��Y�a(ch��n)Ͷ�Y2501.86�|Ԫ��ͬ�Ȝp��386.80�|Ԫ���½�13.39%��������1-6�U(ku��)��1.64��(g��)�ٷ��c(di��n)��

����F���I(y��)4��(g��)���ИI(y��)�У��H���F�I(y��)Ͷ�Yͬ�����L������3��(g��)���ИI(y��)Ͷ�Yͬ�Ⱦ����½������F�I(y��)Ͷ�Yͬ������7.93�|Ԫ����ȥ��ͬ�ڵĴ���½�36.98%�D(zhu��n)׃?y��u)���?-7����Ӌ(j��)���^�����L7.36%������Ͷ�Y�����^���ʡ����Ҫ�кӱ�����27.46�|Ԫ���ؑc����5.91�|Ԫ�����K����4.10�|Ԫ��ͬ�r(sh��)Ͷ�Y�p���^����м��֜p��16.98�|Ԫ���㽭�p��5.22�|Ԫ�����Ϝp��4.30�|Ԫ�����Ľ��������r�������F�I(y��)Ͷ�Yͬ�����ٲ�����䣬1-7����Ӌ(j��)���ٱ�1-6����Ӌ(j��)�����^�m(x��)����6.53��(g��)�ٷ��c(di��n)����1-2����Ӌ(j��)���ٸ��Ǵ������42.46��(g��)�ٷ��c(di��n)����ɫ���ٵV���x�I(y��)Ͷ�Y�t��ȥ��ͬ�ڵ��^�����L9.31%�D(zhu��n)׃?y��u)���?-7����Ӌ(j��)�Ĵ���½�16.76%��Ͷ�Y����~�p��156.39�|Ԫ�����У�Ͷ�Y�p���^���ʡ����Ҫ���|���p��38.85�|Ԫ����(n��i)�ɹŜp��38.47�|Ԫ���ӱ��p��35.15�|Ԫ�����՜p��17.21�|Ԫ��ͬ�r(sh��)Ͷ�Y�����^����н�������9.97�|Ԫ��ɽ�|����5.25�|Ԫ��ɽ������5.15�|Ԫ�����C����5.04�|Ԫ����䓘I(y��)��䓼ӹ��I(y��)Ͷ�Yͬ��Ҳ�քe�½�22.12%��9.64%��

1-7����Ӌ(j��)����F���I(y��)���_���(xi��ng)Ŀ2299��(g��)����ȥ��ͬ�ڜp��39��(g��)��������Ҫ�Ǻ�ɫ���ٵV���x�I(y��)�(xi��ng)Ŀ�p��112��(g��)��䓼ӹ��I(y��)�(xi��ng)Ŀ����109��(g��)��

���Vɽ�͟��Ͷ�Y�����½������F��䓼ӹ�Ͷ�Y������ߡ�

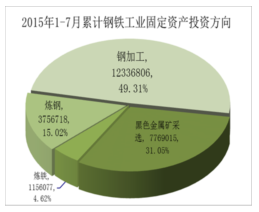

��Ͷ�Y�����ϣ�1-7����Ӌ(j��)����ɫ���ٵV���x�I(y��)���Ͷ�Y776.90�|Ԫ��ռ��Ͷ�Y�~��31.05%����ȥ��ͬ���½�1.26��(g��)�ٷ��c(di��n)����䓘I(y��)���Ͷ�Y375.67�|Ԫ��ռ��Ͷ�Y�~��15.02%����ȥ��ͬ���½�1.68��(g��)�ٷ��c(di��n)�������F�I(y��)���Ͷ�Y115.61�|Ԫ��ռ��F���I(y��)��Ͷ�Y�~��4.62%����ȥ��ͬ�����0.89��(g��)�ٷ��c(di��n)��䓼ӹ��I(y��)���Ͷ�Y1233.68�|Ԫ��ռ��Ͷ�Y�~��49.31%����ȥ��ͬ�����2.05��(g��)�ٷ��c(di��n)��

����F���gͶ�Y����½��������^�m(x��)����ȫ�ИI(y��)ƽ��ˮƽ��

1-7����Ӌ(j��)����ɫ����ұ�������Ӽӹ��I(y��)���Ͷ�Y2293.44�|Ԫ��ͬ���½�12.3%���������gͶ�Y1812�|Ԫ��ͬ���½�13.6%�������߳�ȫ�ИI(y��)1.3��(g��)�ٷ��c(di��n)�����gͶ�Yռ��Ͷ�Y��79.01%��ͬ���½�1.16��(g��)�ٷ��c(di��n)����ɫ���ٵV���x�I(y��)���Ͷ�Y776.90�|Ԫ��ͬ���½�16.8%���������gͶ�Y674�|Ԫ��ͬ���½�17.8%�������߳�ȫ�ИI(y��)1.0��(g��)�ٷ��c(di��n)�����gͶ�Yռ��Ͷ�Y��86.75%��ͬ���½�1.11��(g��)�ٷ��c(di��n)���@�F(xi��n)�����gͶ�Y������Ͷ�Y�����ٷ���(y��ng)�����Ј���r���Õr(sh��)�����ټ��ۺ��Ј���r�����r(sh��)�����ٳ��x�����c(di��n)��

���Ї���F���I(y��)�f(xi��)��(hu��)��Ϣ�y(t��ng)Ӌ(j��)��ꐇ�����

(�P(gu��n)�I�֣���F ���a(ch��n) Ͷ�Y)