����܇�и���

����܇��8��1-25�գ�����܇�Ј�����130.5�f�v��ͬ��ȥ��8��ͬ�����L5%���^����ͬ�����L9%�������ԁ���Ӌ����1,287.2�f�v��ͬ�����L3%��8��1-25��,ȫ������܇�S�����l(f��)126.7�f�v��ͬ��ȥ��8��ͬ���½�2%���^����ͬ�����L11%�������ԁ���Ӌ���l(f��)1,498.7�f�v��ͬ�����L4%��

����Դ��8��1-25�գ�����܇����Դ�Ј�����71.8�f�v��ͬ��ȥ��8��ͬ�����L48%���^����ͬ�����L18%�������ԁ���Ӌ����570.7�f�v��ͬ�����L35%��8��1-25�գ�ȫ������܇�S������Դ���l(f��)67.5�f�v��ͬ��ȥ��8��ͬ�����L24%���^����ͬ�����L11%�������ԁ���Ӌ���l(f��)623.7�f�v��ͬ�����L29%��

1.2024��8��ȫ������܇�Ј�����ƽ��(w��n)��

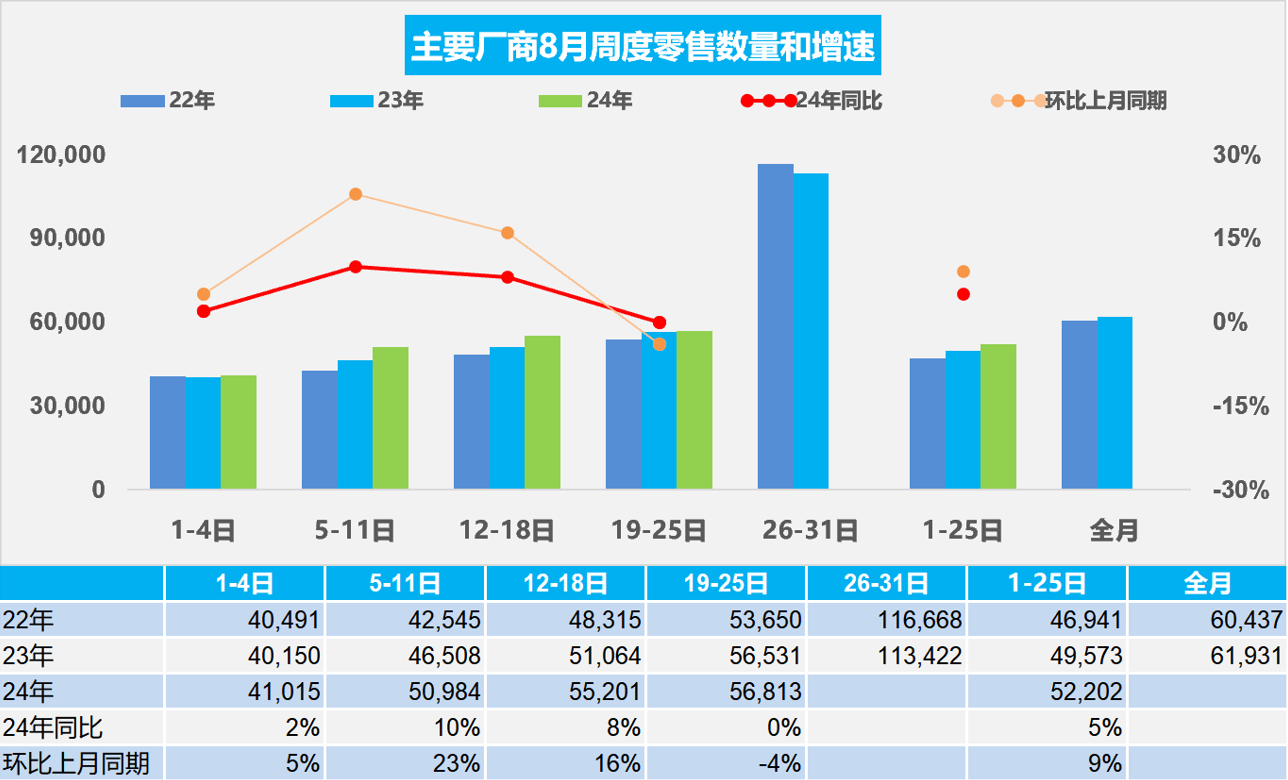

8�µ�һ�ܳ���܇�Ј��վ�����4.1�f�v��ͬ��ȥ��8��ͬ�����L2%���^����ͬ�����L5%��

8�µڶ��ܳ���܇�Ј��վ�����5.1�f�v��ͬ��ȥ��8��ͬ�����L10%���^����ͬ�����L23%��

8�µ����ܳ���܇�Ј��վ�����5.5�f�v��ͬ��ȥ��8��ͬ�����L8%���^����ͬ�����L16%��

8�µ����ܳ���܇�Ј��վ�����5.7�f�v��ͬ��ȥ��8��ͬ�����L0%���^����ͬ���½�4%��

8��1-25�գ�����܇�Ј�����130.5�f�v��ͬ��ȥ��8��ͬ�����L5%���^����ͬ�����L9%�������ԁ���Ӌ����1,287.2�f�v��ͬ�����L3%��

����7�µĵ��ԣ�8���_�W��ǰُ܇���ͺ������W�ȼ�ͥ�ڶ��v܇����������š������ϰ���ȫ���Y���ӛ343�f������ȥ��ͬ�ڜp����49.8�f�����@���^�ĽY����܇�Ј��s��һ���ĉ�����

7������Ѯ�ԁ��ďS�̺ͽ��N�̱������B(y��ng)��Ϣ���đB(t��i)���B���ļ��ߜحh(hu��n)���µļ���(ji��)���ˆT���O���������ڮa�N��(ji��)�ౣ�����Ի��ӵ�ǰ���£��Դ��N���պͷ�(w��n)���r����Ԟ��������ھS�o������(w��n)����

Ŀǰ���s��׃���ⲿ�h(hu��n)�������M����Ӱ��^�������M�ߵ����M���IJ�������ُ������F(xi��n)�h����Qُ����Qُ��ُ�����ѽ��ɞ�܇�����L��Ҫ�������S�����҈�U�����a�N�������ߣ����������Ј����µğ��飬7��ĩ�ԁ���܇���߄������^����������܇�Ͷ���܇�Ј����m(x��)�^����Ҳ���^�m(x��)����֧����܇�Ј��S�֬F(xi��n)��Ҏ(gu��)ģ�Ļ�ʯ��

������7����Ѯ�ԁ������T�����܇�ͺ��m(x��)����200-300��������T��늄�܇���N����������(w��n)����܇�����L������Դ�B���Mһ��������

2.2024��8��ȫ������܇�S���N���_��ƫ��

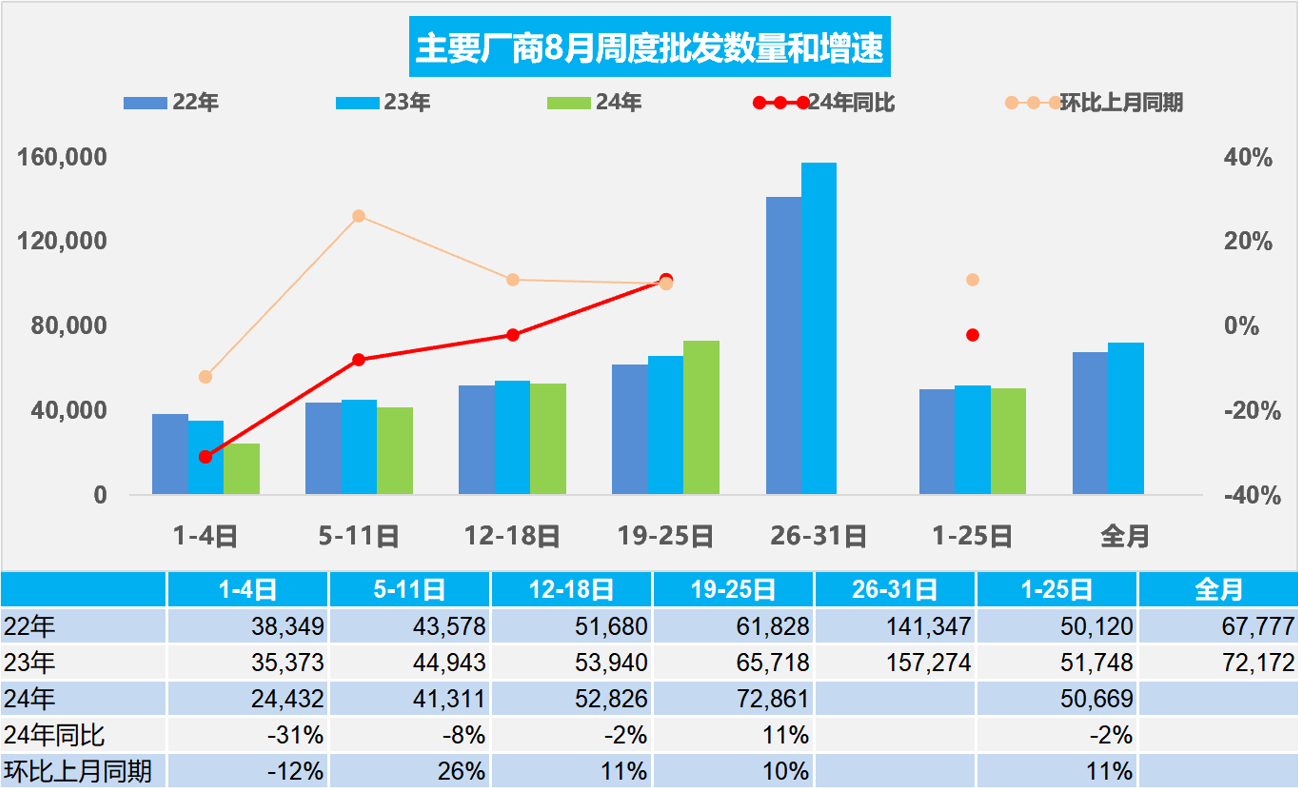

8�µ�һ�ܳ���܇�S�����l(f��)�վ�2.4�f�v��ͬ��ȥ��8��ͬ���½�31%���h(hu��n)������ͬ���½�12%��

8�µڶ��ܳ���܇�S�����l(f��)�վ�4.1�f�v��ͬ��ȥ��8��ͬ���½�8%���h(hu��n)������ͬ�����L26%��

8�µ����ܳ���܇�S�����l(f��)�վ�5.3�f�v��ͬ��ȥ��8��ͬ���½�2%���h(hu��n)������ͬ�����L11%��

8�µ����ܳ���܇�S�����l(f��)�վ�7.3�f�v��ͬ��ȥ��8��ͬ�����L11%���h(hu��n)������ͬ�����L10%��

8��1-25�գ�ȫ������܇�S�����l(f��)126.7�f�v��ͬ��ȥ��8��ͬ���½�2%���^����ͬ�����L11%�������ԁ���Ӌ���l(f��)1,498.7�f�v��ͬ�����L4%��

8�¹���22�������գ�����ȥ����һ�졣�S��܇�����L�ĽY���Էֻ����^����I(y��)�Ă��y(t��ng)܇�a�ܳ�ԣ���ݸߜؼٵĕr�g�^�L��܇��̎�������ڡ�8�����R�³����ݼٸ߷�����е��ݼ�С�߷壬��ˏS���N���߄ݲ����^���ڏS�̞鿼�]���N�̵����扺�����Ј��r��׃�����p���³��Įa�N���������F(xi��n)���Ռ����N�۹��������8����Ѯ�ďS���N������һ����ů��

�S��8�������Ј��ܵ���U�����a�N�������M������m(x��)���_�ÓQ�������ߣ��S�̮a�NҲ���֏��^�õ��߄ݡ�

3.2024��1-7����܇�ИI(y��)����5.5�f�|��4%������2,731�|��7%��������4.9%

7�·ݣ��S�����^�M�������䌍�会���Ј������^�m(x��)��ů��Ч�����m(x��)�@�F(xi��n)��1—7�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)���F(xi��n)�I�I(y��)����75.93�f�|Ԫ��ͬ�����L2.9%���l(f��)���I�I(y��)�ɱ�64.79�f�|Ԫ�����L3.0%���I�I(y��)���������ʞ�5.40%��ͬ�����0.04���ٷ��c��2024��1-7�µ���܇�ИI(y��)����55��649�|Ԫ��ͬ�����L4%���ɱ�48,720�|Ԫ�����L4%������2,731�|Ԫ��ͬ�����L6.7%����܇�ИI(y��)������4.9%�����������ι��I(y��)��I(y��)������6.3%��ƽ��ˮƽ����܇�ИI(y��)��ƫ�͡��S��܇�����aҎ(gu��)ģ�U��PPI���У�����̼��䇳ɱ��½�����܇�Ѓr���(zh��n)������܇���������w�½������Ӵ����н���7�µ���܇�ИI(y��)����7,977�|Ԫ��ͬ���½�3%���ɱ�6,990�|Ԫ���½�3%������354�|Ԫ��ͬ���½�14.2%����܇�ИI(y��)������4.4%��

���ИI(y��)�����S������I(y��)�߶˻������ܻ����Gɫ���M�̳��m(x��)���M����x��늳������ИI(y��)����ͬ�ȷքe���L45.6%�����Ƅӹ��I(y��)���|���l(f��)չ�ṩ��Ҫ������2024��1-7�µ���܇�ИI(y��)�ڵͻ���(sh��)�µĮa�N�^�ã������ڸ���������������Ҫ�����ں����ήa�I(y��)朣����ܳ��m(x��)�����Ѵ�늳��^����I(y��)�����S����������I(y��)ӯ���»����ң�������I(y��)���扺���Ӵ�

4.2024��1-7���Ї���܇�M��40�f�½�2%

�Ї��M��܇�M������2017���124�f�v���m(x��)�����8%�������У���2023��H��80�f�v��2024��1-7����܇�M��40�f�v��ͬ���½�2%���S�����a܇������͇��HƷ�Ʊ��������٣���������܇�M�ڳ��m(x��)���ԣ�1-7�³��m(x��)3��ؓ���L��2024��7���M����܇7�f�v��ͬ�����L6%���h(hu��n)�����L15%���@�ǽ�����Ҋ��7�¸����L��2023��W��2.5�����ϳ���܇���Ї������_��19.6�f�v��179�|��Ԫ�����~ͬ�����L3%��2024��1-7�W��2.5�����ϳ���܇���Ї������_��8.8�f�v�½�20%��84�|��Ԫ�½�18%������7��1.9�f�v���L33%��19�|��Ԫ��ͬ�����L44%��

�S���Ї���܇�a�I(y��)�IJ�������늄ӻ��D��׃���Ј�����Y����ȼ��܇������m(x��)ή�s���M��ȼ��܇����Ҳ���F(xi��n)���@�½����S�����H�Pϵ�IJ������s��߀��Ҫδ��I������������M��ģʽ���S���M��܇����Ҏ(gu��)ģ��

5.2024��1-7���Ї���܇�����Ј�����

2024��7���Ї���܇���F(xi��n)����55�f�v��ͬ������26%���h(hu��n)�����L13%��ͬ���h(hu��n)���߄ݺܺã����У�2024��7�³�������Դ��܇16.8�f�v��ͬ�����L23%��2024���Ї���܇���F(xi��n)����348�f�v����������25%������1-7�³�������Դ܇117�f�v��ͬ�����L25%��2024��һ������������ǰ����ij������������ž���4-5�����ٻ�����6�»����^��7�»�����

�������Ҫ���������Ї��aƷ�������������������������Ј���С�����L�����Σ�C�¶��_˹�Ј��ć��HƷ��ȫ�汻�Ї�܇������������Ї���ȼ��܇���ڸ��������������ij�������2024��1-7������Դ����܇����114�f�v��ͬ�����L26%������Դ����܇����ռ������Դ��܇���ڿ�����98%��

2024��7���Ї���܇���ڿ�����ǰ����ң����_˹96,086�v��ī����44,479�v����(li��n)��32,522�v�������r23,869�v��ɳ��19,897�v��7���Ї���܇����������ǰ����ң���(li��n)��19,489�v�������r13,119�v��ī����11,220�v���n��7,994�v���Ϸ�6,788�v��

2024��1-7����܇���ڿ�����ǰ����ң����_˹574,566�v��ī����270,900�v������181,663�v����(li��n)��174,472�v�������r162,752�v��1-7���Ї���܇����������ǰ����ң�����142,989�v�����_˹110,823�v����(li��n)��88,872�v��ī����47,121�v���n��35,688�v������ǰ5���ҵĵ�����ؕ�I�Ȟ�61%�����а�������ؕ�I��2024��1-7�����������Ĵ�������̩������϶ࠖ���������Ј��½��^���Ё��Ͷ��_˹�Ј������F(xi��n)�����^���������Ͷ��_˹�Ј�Ҳ�ɞ������ĺ����Ј���

(�P�I�֣�����܇ ����)

���")

�����W���� 11010502038340̖

�����W���� 11010502038340̖����")