�ͷ�����

4009008281

�I(y��)���")

����2013����F�ИI(y��)�������y��

�������A08�W(w��ng)����12��27��늣����A���ؼs��(j��ng)���������R���ա����A�罛(j��ng)������������ͮ�����2012��䓲��Ј������������Σ�C��������Ʒ�r���λ��ʎ�IJ�����(j��ng)���h(hu��n)���£��Ї���(j��ng)�����ٳ��F(xi��n)һ���ij��m(x��)���䣬ֱ�ӌ�(d��o)��2012�����(n��i)��F�Ј����F(xi��n)�����߄ݣ����wƣ����2012���ļ����҇���(j��ng)���K�ڳ��F(xi��n)��ֹ��ط�(w��n)��څ�ݣ�����(j��ng)����(w��n)���Ļ��A(ch��)߀���ι̣��A(y��)Ӌ��2013���������L�ĕr�g�҇���(j��ng)�������ַ�(w��n)�����^��İl(f��)չ���^�����������A(y��)�ڣ��A(y��)Ӌ�҇����M����F���M���������ٵ͵��A�Σ�2013�����(n��i)��F�Ј����ʬF(xi��n)�r��С�����ӡ����w�\�з�(w��n)���đB(t��i)�ݣ�������F��I(y��)�������y�Եõ���Ч���ơ�

����2012����F�Ј��߄ݻ��

����һ��2012�����(n��i)䓲��Ј��߄ݵ����c

������2012��������ڽ�(j��ng)��Σ�C�У��Ї���(j��ng)�����m(x��)���^�L�r�ڵĻ���څ�ݡ��mȻ�Ї�䓲��Ј��r��Ҳ���F(xi��n)���^����ȵĻ��䣬���߄ݘO���Ї���ɫ��2009���_ʼ��䓲ăr���ϝq�����H�����ڇ��HͨÛ�L(f��ng)�U�e�۵������ڡ�2011�����ڣ����HͨÛ�L(f��ng)�Uȫ�汩�l(f��)��䓲��Ј��r����F(xi��n)��ʎ�����څ�ݣ������m(x��)������2012�ꡣ

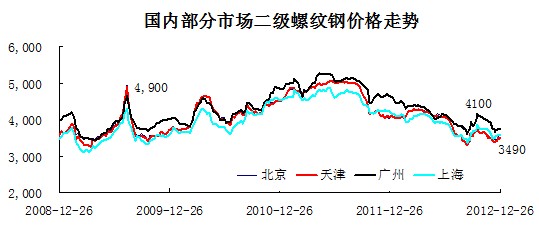

�����D��һ������(n��i)�����Ј������ݼy䓃r���߄݈D����λ��Ԫ/����

������䓲ăr���߄݈D�п�������Ŀ�������ȥ��10�µ������ϰ��꣬�M���Ї���(j��ng)�����m(x��)�»����ݼy䓺͟��r������S����4200Ԫ/�����ҡ�������Q(m��o)�̈Գֳɱ���(j��ng)�I�����棬ģʽ��(chu��ng)����l(f��)չ����������Ј���棬�S�o���Ї�䓲��Ј��ăr��(w��n)���\�С�

�����S����(j��ng)���»�������ƣܛ��䓲��Ј����L(f��ng)�UҲ����e�ۡ��Q(m��o)���̲����p�َ�棬�Ї�䓲���������F(xi��n)�½���څ�ݣ��@�o��������䓏S�a(ch��n)���^ʣ�ĉ�������ͬ���㣬�e��䓏S�ęC�����y�Ԝp�ٮa(ch��n)������Q��ͬ���㣬䓏S�������{(di��o)�r���Ԡ��Z�Ј����K��ᄳ�7-8���g��䓲ăr�����»���

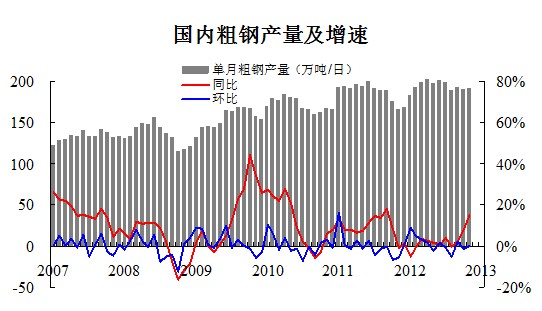

�����D����������(n��i)����վ��a(ch��n)��������

��������䓏S�����R�p�a(ch��n)�ĉ������A(y��)Ӌ2012���҇���䓮a(ch��n)�����ӽ�7.2�|��������(n��i)���^���M�ӽ�6.8�|��������ƣܛ�ͮa(ch��n)���Ӹ߲��£��@Ҳ��䓲��������^�m(x��)�������Ҫԭ��

�����������罛(j��ng)�����m(x��)ƣܛ��(d��o)���H��Ѓr�����,Ӱ��Ї�䓲ĵ��M����

�������ڽ�(j��ng)��Σ�C���Hʹ���罛(j��ng)������ƣܛ�����H�Q(m��o)���䣬����ҲӰ���F����̓r���߄ݡ���(j��)����䓅f(xi��)�y(t��ng)Ӌ��2012��11�·�ȫ��62�����ң���䓮a(ch��n)���_1.22�|����ͬ�����L5.1%��2012��11�·ݣ��Ї���䓮a(ch��n)����5750�f����ͬ�����L13.7%���ձ���䓮a(ch��n)����850�f����ͬ���½�2.3%���n����䓮a(ch��n)����560�f����ͬ���µ�2.7%���@��һ����(c��)����C�����罛(j��ng)���ć�(y��n)���ԣ�ͬ�rҲ��C�ˇ��H䓲ĺ��F�Vʯ������ƣܛ��

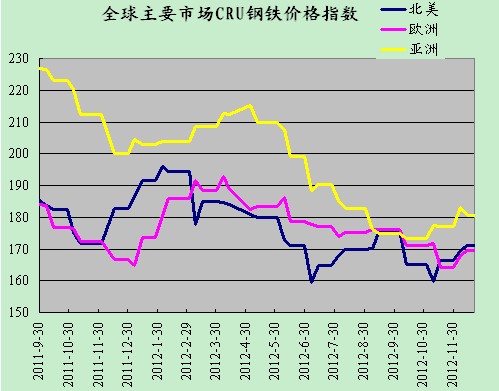

�����D������ȫ�����CRU��F�r��ָ��(sh��)

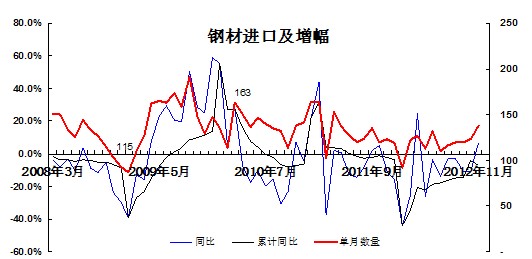

�������������H�Ј�䓲ăr��ָ��(sh��)���߄݈D�в��y��������������W��䓲��Ј����_ʼ�˃r��������׃��څ�ݡ����б���䓲ăr���»���15.4%���W��䓲ăr���»���10.5%������䓲��Ј��r���½����ȸ���Ŀǰ�����Ј����r��560��Ԫ/�����½���18%������һλ�ձ���F��I(y��)��ʿ���f��“��ǰ��δ��(j��ng)�v�^ȫ��䓲ăr��ͬ�r����½�����r”

�������H�������ƣܛֱ��Ӱ��Ї���䓲ij��ڡ�2012��ƣܛ�ć��H��(j��ng)��ʹ���H��F�Q(m��o)��������sˮ���Q(m��o)�ױ��o���Q(m��o)��Ħ����������������10���҇����������514�f����1-10����Ӌ����4084�f����11�¡�12���H������400�f-500�f�����¶ȳ���ˮƽ����ȃ�������3500�f�����ҡ��@�Nڅ���������m(x��)���������ڡ��@Ҳ�A(y��)ʾ���������꣬�Ї�䓲��Ј��Ĺ���ƽ���P(gu��n)ϵ��Ҫȡ�Q�ڇ���(n��i)�Ј��������U����ھ������(n��i)�Ј��ĉ����Dz��F(xi��n)���ġ�

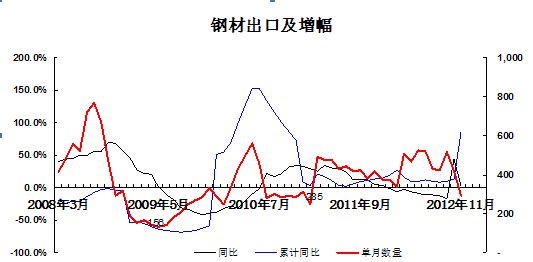

�����D���ġ�䓲ij��ڣ��f����������

�����D���塢䓲��M�ڣ��f����������

��������2012����F�Ј���һ��Ҫ���c����F��I(y��)̝�p��(y��n)��

����Ŀǰ����(n��i)��F�ИI(y��)����(w��)���~�ѽ�(j��ng)�_��4000�|���H2011����F��I(y��)���Y�ɱ����_620�|Ԫ�������ϰ���䓃r�µ���ؔ��(w��)�ɱ��Ӹ߲��£�����8�·�̝�p�����_41.96�|Ԫ����I(y��)̝�p�Č��H��r�h�Ƚo���Ĕ�(sh��)�ָ����(y��n)�ء���F��I(y��)̝�p��ԭ��һ�����������Ј�䓲ăr���µ�����һ��������F�Vʯ�r���λ��ʎ�ͻ������ʹ䓏S���R�߳ɱ�������

�����D�������Vʯ�C��ָ��(sh��)

����9�£��Q(m��o)���̲��������L��̝�p�ĉ����������Ї���(j��ng)��څ��(w��n)������Ӱ푣�����䓲ăr�����ϝq�����Ǿo�S����F�Vʯ�r��Ҳ����ϝq��䓃r�q1�ɣ��V�r�j3�ɣ�䓏S�ٴθе��ɱ����������^�@���F�Vʯ�r�����ϝq�LJ���(n��i)�S��Vɽ�p�a(ch��n)������(n��i)�F�Vʯ�Q(m��o)���̽����(y��n)��̝�p��䓏S�F�Vʯ�a�죬䓲ăr���ϝq�ȶ���������ɵġ�

�������w�Ͽ����F�Vʯ�r��ď��ݼ��ϝqʹ��F��I(y��)�y�Ԕ[Ó����(j��ng)�I��������

����2013����F�Ј��΄ݺ̓r���߄��A(y��)�y

����һ���W������(w��)Σ�C���ۇ��H��(j��ng)��ƣܛ�Ĵ�څ��2013���y�Ը�׃

����QE4�������ɣ��Ƅ���Ԫ�Hֵ������ȫ��ͨÛ�������S�����Ҟ��߳���(j��ng)��ƣܛ������Ҳ��ͬ�̶��ϲ�ȡ������؛�Ź���(y��ng)���������ɴ̼���(j��ng)�����ߣ���������12��12�յ��Ĵ��������ɡ�ÿ�²�ُ450�|��Ԫ���������Ť�����������ϵ���݆��������ÿ��400�|��Ԫ�ĵČ����~�ȣ�(li��n)��ÿ���Y�a(ch��n)��ُ�~�_��850�|��Ԫ��

�����挦��(f��)�s�ć��H���ڽ�(j��ng)���΄ݣ���Ҫ�P(gu��n)ע���Ѓ��c��һ�����ͨÛ�������cĿǰ�Ľ�(j��ng)��ƣܛ��������Ʒ�r����ʎ�����ڣ��m�ȵ��������Ɍ�ͨÛ�IJ�ͬӰ푡�������Ҫ�������12��12�յ��Ĵ��������Ɍ����罛(j��ng)����ؓ(f��)��Ӱ푺�һЩ�����m���������ɵą^(q��)�e��

����ֻҪ�Ї����ز��̼����H������Ʒ�r���ϝq���@�N��(j��ng)��ƣܛ�Ĵ�څ�ݛQ���˴�����Ʒ�r��ֻ�����^�m(x��)��λ��ʎ�����y���[ͨÛһ·����څ�ݡ��@Ҳ�Q���ˇ��H䓲��Ј��r���^�m(x��)���[С�����ӑB(t��i)�ݡ��@�N���H��(j��ng)�����ⲿ�h(hu��n)��ֱ��Ӱ푺��Ƽs�҇���(j��ng)����䓲ij����Լ�䓲��Ј��ăr���߄ݡ�

����������F�a(ch��n)���^ʣ���F�Vʯ�r���λ��ʎ�ĉ�����Ӱ��҇���F�Ј��r���߄�

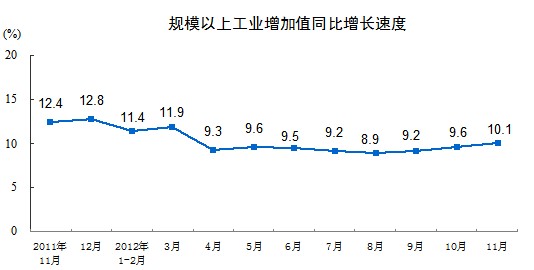

�����D���ߣ�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�����L�ٶ�

������11�½�(j��ng)����(sh��)��(j��)���Ї���(j��ng)���_�����F(xi��n)�˷�(w��n)����څ�ݡ�Ͷ�Y�m�ȷ�(w��n)��������؛���m�Ȍ��ɵľC���{(di��o)�����ߵČ�ʩ�����M�˽�(j��ng)����(w��n)����2012��11�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�Ȍ��H���L10.1%����������ֵ���پ���۳��r�����صČ��H���L�ʣ�����10�·ݼӿ�0.5���ٷ��c���ĭh(hu��n)�ȿ���11�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵ���������L0.86%��1-11�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�����L10.0%��

�����D���ˣ�GDP�c�̶��Y�a(ch��n)����

�����҇���(j��ng)����(w��n)�����^���\�е��^�L��څ���ѽ�(j��ng)�@ʾ�������@�Nڅ�ݛQ���ˇ���(n��i)��Ќ����[�r��С�����ӣ����ƽ��(w��n)���\�БB(t��i)�ݡ��挦2013����F��������Lڅ�ݣ��a(ch��n)���^ʣ��Ȼ��(d��o)��䓏S�������ҡ�䓏S��ȡ��ͬ���^�ȸ������ɞ�Ӱ���F�Ј��߄ݵ�����(d��o)���ء��ɱ�֧�����ò��H�Q���˃r��(w��n)�������ӣ�Ҳ�Q����䓏S���F�Vʯ�r���λ��ʎ�IJ����h(hu��n)���£��y�Ա����ИI(y��)���ľ��档

������һ���棬2012���°��������Vɽ�M�ڱ����ѽ�(j��ng)ռ��ȫ���M������66%���@����ζ���Ї���F��I(y��)�F�Vʯ��Ҫ��������V����(y��ng)�ġ��Ї���F��I(y��)������V��ه��̫���F��I(y��)�ȟo�����C�Լ��a(ch��n)�I(y��)朵İ�ȫ��Ҳ���Ʋ�����F�ɱ������H���ղ����Լ����ИI(y��)���\�����Ҍ������ИI(y��)Ҳ�γ��˳ɱ�����������ǰ�����ȇ���(n��i)���c��F��I(y��)̝�p55.3�|Ԫ���e����������F��I(y��)��(y��n)��̝�p��һЩ���J(r��n)��䓲��Ј��r���µ���(d��o)��䓏S̝�p���s��ҕ���F�Vʯ�ɱ��Ӹ߲��º��F�Vʯ�r������ʎ��䓏S̝�p�������L(f��ng)�UӰ푡����H�ϣ�2011���ϰ����F�Vʯ����q�r��190��Ԫ���Ƅ�䓃r�����ϝq�ѽ�(j��ng)�͞����������䓏S��(y��n)��̝�p�������[����

�����F�Vʯ�Ј��YԴ��������Ĵ�څ���ѽ�(j��ng)�γɣ����H����(n��i)20%���ϵ��F�Vʯ���a(ch��n)��������������V���ڽ��O(sh��)��?q��)�Ҫ�γɵĎ׃|�����a(ch��n)����������(n��i)�F�Vʯԭ�V�a(ch��n)����2011����13.3�|��������ǰ9������(n��i)�F�Vʯԭ�V�a(ch��n)����9.68�|����ͬ���������_16.6%���mȻ2003����a(ch��n)�Vƽ��Ʒλ��40%������2012���ϰ���ƽ��Ʒλֻ��25%���@��ζ��2011����a(ch��n)�F�Vʯֻ�ܝM��3.3�|��䓵������e���Ї�����(n��i)����66������5�|���a(ch��n)�ܵ��F�Vʯ�Ŀ�ڽ���M�����@��5�|���������a(ch��n)���У�������8�ɞ�䓏S���ٵĴ����͵Vɽ�Ŀ�����ɺ�����ԝM���Ї�δ���F�Vʯ��������߀��ʣ�ࡣ���еVɽ���a(ch��n)һ���F���۵���ȫ�ɱ�����2003���267.57Ԫ/��������2011��620.16Ԫ/�����@����(w��n)��δ���F�Vʯ�����P(gu��n)ϵ�̓r�����x�ش�

���������@���]�и�׃Ŀǰ����V���Ї��F�Vʯ�Ј��ĉŔ��(y��ng)���档�@��ע��������V�mȻ�]������ͨ�^�����F�Vʯ�r�����䓃r�ϝq�����Ǯ��������߀�ǿ����F�Vʯ�r���N��䓏S�ijɱ����[������?f��)P��2013���F�Vʯ�r��߀Ҫ����������(n��i)��F��I(y��)�Ԍ����R���؉������ИI(y��)���w�������y�Ը��^��

�����������(zh��n)�����Ƅ���F�I(y��)��ů

����2012��ĩ�����뽛(j��ng)���������h�����_�����“���(zh��n)�����҇��F(xi��n)�������O(sh��)�Ěvʷ�΄�(w��)��Ҳ�ǔU���(n��i)�����������ڣ�Ҫ���@��߳��(zh��n)���|(zh��)�����������(d��o)��څ���ܺ����e�O����(d��o)���(zh��n)�������l(f��)չ��”�Ј������ձ��J(r��n)�飬�҇��������г��(zh��n)�����O(sh��)���������������е���F�ИI(y��)���ԣ����ǘO���������Ϣ��

�������ǣ��ڝM���҇������Ƅӳ��(zh��n)���M����ጷŵĄ��������ͬ�r������M�Юa(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)���������^�Ȯa(ch��n)�ܳɞ���F�I(y��)��δ���l(f��)չ����Ҫ���}���˴����뽛(j��ng)���������h�����“Ҫ�ӏ��������a(ch��n)���^ʣ�ИI(y��)�l(f��)չڅ�ݵ��A(y��)�y���ƶ���ᘌ��Ե��{(di��o)���ͻ��ⷽ����”�@������F�ИI(y��)�İl(f��)չ�������_��ָ��(d��o)���x��

�������(zh��n)������ͮa(ch��n)���^ʣ֮�g����ì�ܡ������Ƅӳ��(zh��n)���M�̣��҇�����F�a(ch��n)�I(y��)�l(f��)չ�����^��İl(f��)չ���g��ֻ���@�ӵİl(f��)չ���g����ͨ�^һζ��������ָ��(bi��o)�팍�F(xi��n)������Ҫ“���F(xi��n)���ؽ�(j��ng)��Ҏ(gu��)�ɡ����|(zh��)������Ч�桢�ɳ��m(x��)�İl(f��)չ��”

�������w�Ͽ���2012�����Ї���F�I(y��)���y��һ�꣬“�߮a(ch��n)�ܡ��߳ɱ��������L����Ч��”�@“�ɸ߃ɵ�”���棬�p��D��ʹ����F�I(y��)���c“�����^��”����չ��2013�꣬�M�ܺ��^�����в��ٷe�O����̖����m(x��)���F(xi��n)����Ҳ�����^�ژ��^���C�Ϸ������A(y��)Ӌ2013�����(n��i)䓮a(ch��n)���ͱ��^���M��������Ҳ���^�ǣ���-������ˮƽ�������L��Ȼ�������{(di��o)����Ȼ�����M���������ٵ͵��A�Σ�2013�����(n��i)��F�Ј����ʬF(xi��n)�r��С�����ӡ����w�\�з�(w��n)���đB(t��i)�ݣ�������F��I(y��)�������y�Եõ���Ч���ơ�

(�P(gu��n)�I�֣���F �� �a(ch��n)��)

��(j��)��")

��(j��)��")

�N�攵(sh��)��(j��)��")