�ͷ�����

4009008281

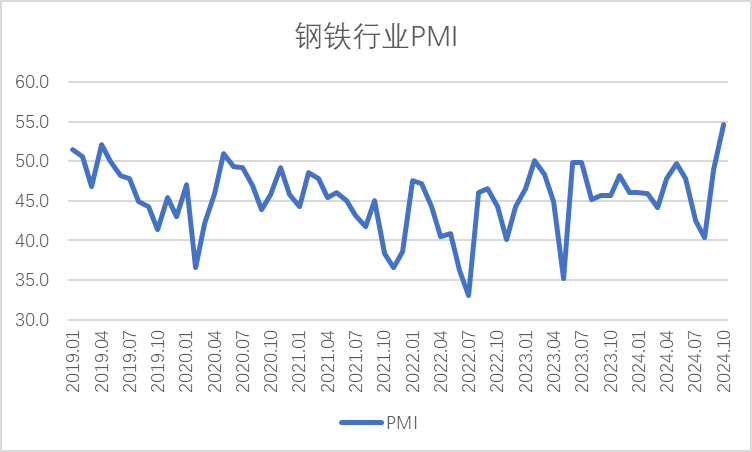

�Ї������c��ُ�ϕ���F�������Iί�T��31�հl������������F�������Iί�T���{�顢�l������F�ИIPMI������2024��10�·ݞ�54.6%���h������5.6���ٷ��c���B�m2���h���������r��19���º�ָ���ػؔU���^�g���@ʾ��F�ИI�����^����������ָ��׃���@ʾ����������^�m��ů��䓏S���a�ӿ�������ԭ�σr��ֹ��������䓲ăr���_���䡣�AӋ11�·ݣ��Ј�����ጷţ���F���a���ڃȳַ��\�У�ԭ���σr��С�����䣬䓲ăr����������

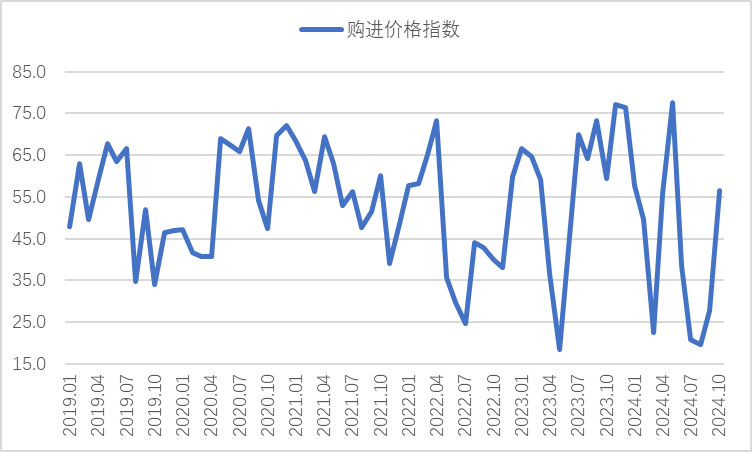

�D1 2019���ԁ���F�ИIPMI׃����r

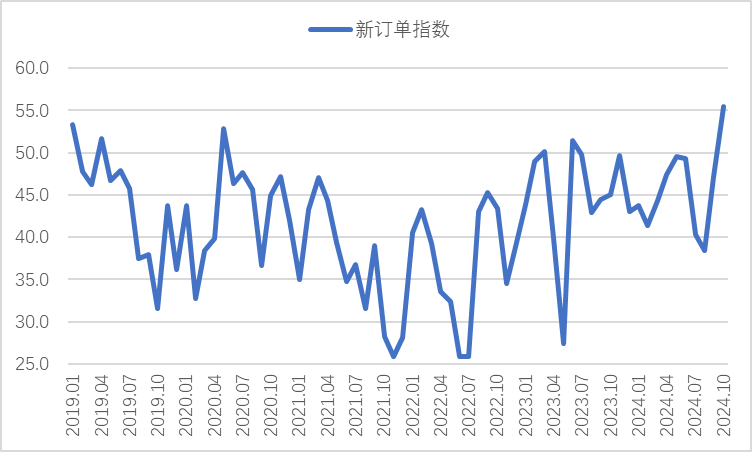

��������^�m��ů��10�·�������F�ИI���y�����M����������һ���Ӵ������ߺ��������ߵĴ̼��£����w�Ј��A������D׃����������^�m��ů����F�ИI��ӆ��ָ����55.5%���h������8.3���ٷ��c�����B�m15�����\����50%���º��ػؔU���^�g���@ʾ��ǰ䓏S�ӆ��^�����@����ߡ����Ϻ����˽⣬10�·��S�����ȸ�����ߵ�����أ��K�˲�ُ�����^ǰ�ׂ��������@���ơ������O�y�Ĝ��нK�˾��ݲ�ُ����������10�·��Ϻ��K�˲�ُ���^�m��ů���h������15.98%�����F�A����“�yʮ”�������F��

�D2 2019���ԁ���F��ӆ��ָ��׃����r

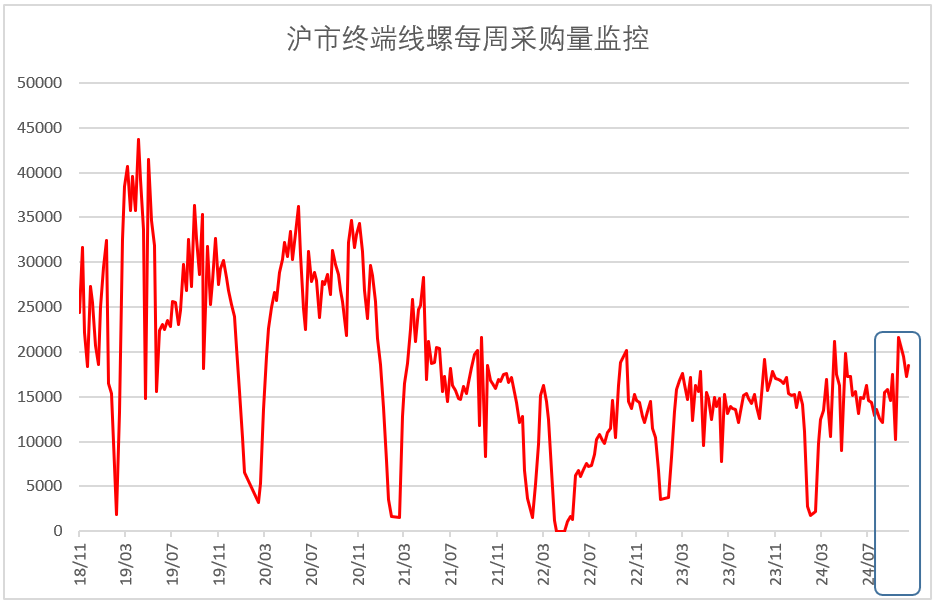

�D3 2018���ԁ���нK�˾���ÿ�ܲ�ُ���O�ؔ���׃����r

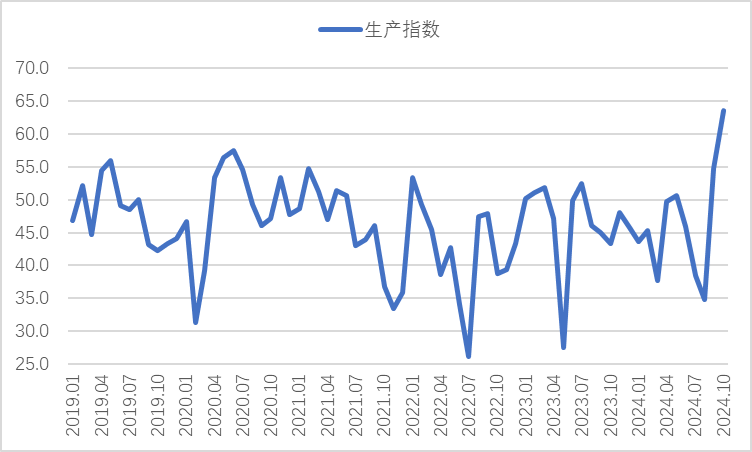

䓏S���a�ӿ�������10�·ݣ���F�����ů����䓏S���a��Ը����������䓏S�������ʹ�����a���ͮa�����aָ����63.6%���h������8.8���ٷ��c��ָ����7���ԁ��״�����60%���ϣ��@ʾ��ǰ䓏S���a�e�O���^����ʢ�����a��Ӽӿ���������䓅f�����@ʾ��10����Ѯ�����c�yӋ��F��I�ծa���204.9�f�����h�����L1.7%���ծa���F185.5�f�����h�����L0.3%���ծa䓲�193.3�f�����h���½�9.6%������Ѯ�r���ծa���207.2�f�����h�����L1.1%���ծa���F186.2�f�����h�����L0.4%���ծa䓲�200.7�f�����h�����L3.8%���Y��9�·��ϡ��С���Ѯ䓏S���a��r��10����F���a���^�m�����B�ݡ�������a�������������ԭ���ϲ�ُ��������������ُ��ָ����56.5%���h������5���ٷ��c���B�m2���´�����������B�m2�����\���ڔU���^�g��

�D4 2019���ԁ���F���aָ��׃����r

ԭ�σr��ֹ��������10�·ݣ���ԭ���ϲ�ُ��������֧���£�ԭ���σr��Ҳ�Y�����B�m�����½��B�ݣ���Ʒ�Nԭ���σr��������ϝq��ُ�M�r��ָ����56.5%���h������28.8���ٷ��c�����B�m4�����\����50%���º��ػؔU���^�g����Ʒ������F�Vʯ�r����ʎ�ߏ�����̿�Ј�10�·ݽ��v�˶����q���r�����������U��Ј��ܳɲăr������Լ�����֧�Σ��r��Ҳ�����ϝq�����w������10��ԭ���σr��ʬFֹ�������B�ݣ���I��䓳ɱ�����������

�D5 2019���ԁ���Fُ�M�r��ָ��׃����r

䓲ăr��_���䡣10�·ݣ������߶����ô̼�����F������m�������r��Ҳֱ���ϝq����ͬ�r���o�����a��Ը���ң����o���������ȴ���������������ȣ��R����ĩ��䓲ăr���������䡣�Ϻ��ݼy䓃r��ָ���@ʾ��9��27�Ճr���3317Ԫ������֮��r������ϝq��10��8�Ճr���3678Ԫ��������10������c��֮���B�mС����ʎ���R����ĩ���r���^����䣬10��24�Ճr���3402Ԫ��������������c�����w������10��䓲ăr���^����I�������������խ��

�D6 2018���ԁ��Ϻ��ݼy䓃r��ָ��׃����r

�AӋ11�·ݣ�䓲��Ј�����ጷš�11�·ݣ��mȻ�S����ؚ���½������y��F�ИI���������Y�����������ߵĎ����£�11�������������һ��֧�Ρ�һ���S�����������������Mһ���䌍�����خa�����c����ИI���л������g����䓲������\����һ��֧�Ρ����Ǯ�ǰ�����Y���������Mһ�����ɣ����m���ߌ���Ҳ�����m�����ڴ�����Ʒ�Ј��֏���һ����������Ҫ�Pע���ǣ�11����Ѯ�������ֵ^��ؿ��ܽ������c�����ڑ����_�����I��һ�����������á����w������11��䓲������з���ጷŻ��A��䓏S�������A��Ҳ���^���^�����a���I����A��ָ����63%���h������7���ٷ��c��

䓏S���a���ڳַ��\�У��ļ��ȃ�����څ�ڷž���11�£�䓏S���a�����R����Ч�����mጷţ�����˷���ጷŵĎ��ӣ�Ҳ���R����ĉ�����һ�Ǯ�ǰ���ԭ���σr������ϝq�����ϳɲăr���������䣬��������ܵ�һ���D�������Ǯ�ǰ䓏S�a��Ʒ����������������Ǿֲ��^�_ʼ��ʩ�h���ޮa���ߣ������ļ��ȃ�䓲�����څ����Ȼ�ž����ڃɷ��������IJ����£����ڃ�䓏S���a��ַ��\�У��������ļ���ҕ�ǁ��������a������څ�ڷž���

ԭ���σr���С�����䣬䓲ăr����������11�£�䓏S���a��Ը���������ž�����ԭ���ϵ����������ž�����ǰ�F�Vʯ�ۿڎ���^�ߣ��Mһ���p�����F�Vʯ�r��֧�Σ�ԭ���σr���С�����䡣10��ĩ䓲ăr����ٻ��䣬�����������\�У��S��䓏S���a����څ�ڷž�������ì�ܻ��������⣬䓲ăr����������������

(�P�I�֣���F�ИI PMI ������� ԭ�σr�� 䓲ăr��)

�����W���� 11010502038340̖

�����W���� 11010502038340̖