┐═Ę■ųąą─

4009008281

|

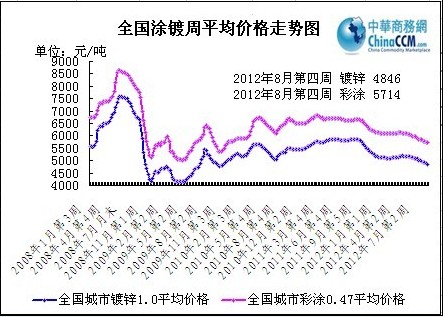

ć°ā╚═┐Õā╩ął÷▒Šų▄└^└mŽ┬╠Įų«┬ĘŻ¼Ė„Ąžģ^╩ąārŠ∙Ž“Ą═╬╗┐┐önŻ¼╩ął÷│╔Į╗┐s┴┐├„’@Ż¼╔╠╝ęą─æBŲŻ╚§ļyō§ĪŻ╩ąārĄ°ų┴─┐Ū░Ż¼╔Į¢|▓®┼dėųį┌╔Žč▌äeśėąąŪķŻ¼Į±╚š═┐Õā░ÕŠĒ╩ąār▌^ū“╚š┬įėąĘ┤ÅŚŻ¼Ą½┐é¾wČ°čį╚į¤oĘ©ö[├ō─┐Ū░┤¾ŁhŠ│Ą─É║╗»æBä▌Ż¼╩ął÷║¾ä┼▓╗ūŃŻ¼«öĄž╩ął÷╚įīó├µ┼Rį┘┤╬Ž┬ąąē║┴”ĪŻÅ─╩ął÷½@ŽżŻ¼ąąŪķ┌ģ╚§Ž┬┤·└Ē╔╠ėåžø╦┘Č╚Ę┼ŠÅŻ¼▓┐Ęųõō┘Q╔╠Ģ║═ŻėåžøŻ¼╩╣Ą├Į³Ų┌Ė„┤¾õōÅSÄņ┤µčĖ╦┘╝ėē║ĪŻĄ½õōÅS╚įį┌│ų└m╔·«aŻ¼×ķ┴╦Ž¹╗»Äņ┤µŻ¼õōŲ¾š²▓╔╚ĪŽÓĻP┤┘õN╩ųČ╬▀Mąą╠Ä└ĒŻ¼─┐Ū░╩ął÷Įė╩▄Č╚▓╗Ė▀Ż¼▓╗┐╔ʱšJį┌║¾Ų┌Ģ■ī”╩ął÷ą╬│╔▌^┤¾ē║┴”Ż¼╩ąār╗“īó└^└mŽ┬ąąĪŻĮžų╣─┐Ū░Ż¼ō■ųą╚A╔╠䚊W▒O£yŻ¼▒Šų▄1.0mmęÄĖ±Õāõ\Š∙ār4846į¬/揯¼ŽÓ▒╚╔Žų▄Ą─4877į¬/ćŹ,Ž┬Ą°31į¬/揯╗0.47mmęÄĖ±▓╩═┐Š∙ār5714į¬/揯¼ŽÓ▒╚╔Žų▄Ą─5748į¬/揯¼Ž┬Ą°34į¬/ćŹĪŻ

▒Šų▄ų„┴„╩ął÷Ė┼╩÷

╔Ž║Ż╩ął÷

į┌▀hŲ┌╩ął÷│ų└mū▀╚§Ą─ė░ĒæŽ┬Ż¼▒Šų▄╔Ž║Ż═┐Õā╩ął÷ū▀ä▌ļyų╣Ą°Ż¼ārĖ±ę└┼f╠Äė┌ĘĆųąŽ┬╠ĮĪŻÕāõ\ĘĮ├µŻ¼ārĖ±Ž┬Ą°║¾│╔Į╗ę└┼f▓╗╝čĪŻĮ³Ų┌░░õō┘Yį┤╝»ųąĄų╩ąŻ¼įņ│╔▓┐Ęų░░õōģfūhæ¶Äņ┤µ┴┐├„’@╔Ž╔²Ż¼▓┐Ęų╔╠╝ęėąÄņ┤µē║┴”Ž┬ŅlŅlĄ═ār│÷žøŻ¼1.0mm░░õō┘Yį┤ł¾ų┴4750į¬/ćŹū¾ėęĪŻĄ½┐é¾wüĒ┐┤Ż¼ČÓöĄ╔╠╝ęÄņ┤µ┐žųŲ╔ą┐╔Äņ┤µē║┴”▌^ąĪŻ¼╔§ų┴╔┘öĄ┤¾æ¶│ŻéõÄņ┤µ┴┐▓╗ĄĮ1000揯¼▀@Ė·Ū░Ų┌╔Ž╚f揥─Äņ┤µ┴┐ŽÓ▒╚ęč╩ŪŽ┬ĮĄŽÓ«öĄ─├„’@ĪŻ▓╩═┐ĘĮ├µŻ¼ė╔ė┌ėåžø│╔▒Š├„’@Ž┬ĮĄŻ¼ī”╩ął÷ārĖ±Ų▓╗ĄĮų¦ō╬ū„ė├Ż¼įņ│╔īÜõō┘Yį┤“Ą°Ą°▓╗ą▌”Ż¼0.5mmĄ°ŲŲ7000į¬/ćŹĪŻ│ų└mČÓ╚šĄ─Ž┬╠ĮąąŪķ╩╣Ą├╔╠╝ęą─æB┬ķ─ŠŻ¼ČÓšJ×ķ║¾Ų┌ārĖ±╚įīó└^└mŽ┬ąąĪŻįŁ▓─┴Ž¤ß▄łĪó▄łė▓Īó▓╩╗∙░Õ│ų└mū▀Ą═Ż¼╔·«a│╔▒ŠĮĄĄ═Ż¼ų┬╩╣▒ŠĄž├±Ų¾▓╩═┐╔·«aÅS╝ę▓╗öÓŽ┬š{ł¾ārŻ¼═¼ĢrĮėå╬┴┐▓ŅŻ¼Äņ┤µē║┴”┤¾ĪŻ

▓®┼d╩ął÷

╩▄│÷žø└¦ļyė░ĒæŻ¼▒Šų▄▓®┼d═┐ÕāārĖ±Ž┬ąąŻ¼╩ął÷ė^═¹ŪķŠwØŌ║±ĪŻ▓╗▀^Ż¼ę“Ū░ų▄│§ārĖ±Ž┬Ą°├„’@0.17Īó0.18mmęÄĖ±┘Yį┤Ą°ų┴Ą═╬╗Ż¼Ž┬ė╬┐═æ¶▓╔┘ÅĘeśOąįį÷╝ė│╔Į╗┬įėąĘ┼┴┐Ż¼ų┬╩╣╩ął÷▒ĪęÄĖ±┘Yį┤ėųķ_╩╝Ų½╔┘Ż¼╔┘öĄ╔╠╝ęį┘Č╚├╚╔·└ŁØqęŌįĖŻ¼┤╦ęÄĖ±┘Yį┤ł¾ārąĪĘ∙Ę┤ÅŚĪŻĄ½ę“ąĶŪ¾ų°īŹ▓╗║├Ż¼ārĖ±į┌ų▄ųąĘ┤ÅŚ║¾¤o└^└m╔ŽØqł¾ār╗žÜwŲĮĘĆĪŻ╚A¢|╩ął÷┘Yį┤╚įĻæ└mĄų▀_▒Š╩ąŻ¼▓╗▀^▓┐Ęų╔╠╝ęĘ┤ü┘Yį┤ėą╚▒Ž▌Ż¼Ūę╠ß│÷┘|┴┐«Éūh║¾╠Ä└ĒĄ─▓╗└ĒŽļŻ¼ī¦ų┬╔╠╝ęėå┘ÅĘeśOąįŽ┬ĮĄĪŻ╩▄Įėå╬▓╗╝čė░ĒæŻ¼▒ŠĄžÕāõ\╔·«aÅS╝ę└^└m═©▀^Özą▐üĒ┐žųŲ╔·«a┴┐ĪŻ

╠ņĮ“╩ął÷

▒Šų▄Š®Į“═┐ÕāārĖ±čė└mĘĆųąŽ┬ąąŻ¼│÷žø▓╗Ģ│ĪŻÕāõ\ĘĮ├µŻ¼ĮKČ╦ąĶŪ¾ļyßīĘ┼ęį╝░ķL┴„õōÅS9į┬Ę▌│÷ÅSārŠ∙Ž┬š{×ķų„Ż¼ī¦ų┬╩ął÷┐ų╗┼ą─æB▓╗Ė─Ż¼╩ūõō╠žėŅārĖ±īęäōą┬Ą═Ż¼1.0mmų„┴„ł¾ār4550į¬/揯¼╔┘öĄ╔╠╝ęł¾ų┴4500į¬/ćŹĪŻ├±Ų¾┘Yį┤ł¾ār╗ņüyŻ¼▓┐ĘųÅS╝ę×ķ┴╦┤╠╝ż│÷žø┴┐Ż¼╚įŽ┬š{ł¾ārŻ¼Įįš\ł¾ārą┬Ą═Ż¼0.3mmł¾3390į¬/ćŹ│÷žøĪŻéĆäeÅS╝ęŪ░Ų┌ł¾ār▌^Ą═Ż¼Äņ┤µ┴┐Ą├ĄĮŽ¹╗»ĪŻį┌¤oÄņ┤µē║┴”Ž┬Ż¼ų▄─®ł¾ār╬óĘ∙╔Žš{ĪŻ▓╗▀^š¹¾w╚įęį▒Pš¹Ž┬ąą×ķų„Ż¼«ģŠ╣Įėå╬┴┐▓ŅŪķør╬┤ėąĖ─╔ŲĪŻ▓╩═┐ĘĮ├µŻ¼╔Žė╬įŁ▓─┴Ž▄łė▓Īó▓╩╗∙░Õ╝Ŗ╝ŖŽ┬┤ņŻ¼╔·«a│╔▒ŠĮĄĄ═Ž┬Ż¼▓╩═┐ārĖ±Ė·Ą°Ż¼Ųš▒ķÅS╝ęł¾ārŽÓ▌^╔ŽØqŽ┬š{50į¬/ćŹĪŻČ°┘Qęū╔╠Ž┬š{Ę∙Č╚▌^┤¾Ż¼0.47mmų„┴„ł¾ārį┌5150-5170į¬/揯¼ł¾ārŽÓ▌^╔Žų▄Ž┬Ą°70į¬/ćŹĪŻ

╚A─Ž╩ął÷

╚A─Ž═┐Õā╩ął÷Į³Ų┌čė└mĄ°ä▌Ż¼╩ąār│ų└mŽ┬╗¼Ż¼─┐Ū░Ģ║ĢrŠS│ų╚§ĘĆŻ¼Ą½Ž┬ė╬ąĶŪ¾╔ąļy╗ųÅ═Ż¼│╔Į╗▓╗Ø·ĪŻ╔Žė╬└õ¤ß▄ł└^└mŽ┬┤ņŻ¼╩ął÷ą─æBę└┼fĄ═├įŻ¼╩╣Ą├«öĄž╩ął÷▒»ė^ÜŌĘš▌^ØŌĪŻ╚A─Žõō╩ąę└┐┐ÅŖ┤¾ĮKČ╦╩ął÷╩ąārę╗ų▒╠Äė┌ŽÓī”Ė▀╬╗Ż¼Ą½Į±─ĻęįüĒŻ¼ļSų°īŹ¾wĮøØ·Ą─│ų└mŽ┬╗¼Ż¼Ž┬ė╬▓╔┘Å┴┐├„’@╬«┐sŻ¼╩ął÷═╠═┬─▄┴”ĮĄĄ═Ż¼õō╩ą┐╣’LļU─▄┴”Ž┬ĮĄĪŻĮ³Ų┌ę“┤¾ŁhŠ││ų└mÉ║╗»Ż¼╝ė╔Žų„┴„╚A¢|╩ął÷ąąŪķ└^└m╚§╗»Ż¼«öĄž═┐Õā╩ął÷└^└mŽ“Ą═╬╗┐┐önĪŻ╩ął÷╬óė^ĘĮ├µŻ¼ō■«öĄžõō┘Q╔╠Ę┤ė│Ż¼Į³Ų┌╬õõō┘Yį┤īóĢ■╝»ųąĄĮžøŻ¼╩ął÷╩▄┤╦ø_ō¶Ģ■ŽÓæ¬╝ė┤¾Ż¼ę“┤╦Ż¼╔╠╝ę×ķ┴╦ŠSūoÄņ┤µŻ¼▓╗Ą├▓╗▀Mę╗▓ĮĮĄĄ═ł¾ār│÷žøĪŻ╔╠╝ęą─æBĘĮ├µĖ³╩ŪĄĮ┴╦▒└ØóĄ─▀ģŠēŻ¼ČÓöĄ╩▄įL┘Qęū╔╠Č╝▒Ē╩ŠŻ¼ęį─┐Ū░ą╬ä▌üĒ┐┤Ż¼ĮŠ┼ąąŪķ▓╗┐╔ŅA┴ŽŻ¼Ąū▓┐╔ą╬┤░l¼FĪŻÅ─▀@éĆĘĮ├µüĒ┐┤Ż¼▌pé}├µī”╩Ū╔╠╝ęĄ─ų„ę¬▓▀┬įŻ¼╗“š▀┐ņ▀M┐ņ│÷ĘĮ╩ĮŻ¼╦┘Č╚Ū¾░▓ą─ĪŻŠC║ŽČ°čįŻ¼╚A─Ž═┐Õā╩ął÷▀Ćīó└^└mĮø╩▄╩ął÷┐╝“ׯ¼į┌š¹¾wõō╩ą╔ą╬┤Ų¾ĘĆų«Ū░Ż¼«öĄž╩ąār╔ąļy╗ž╔²ĪŻ

Ž┬ų▄╩ął÷Ęų╬÷

▒Šų▄║Ļė^├µę╗ų▒Č╝ų▄╦─Č╝╠Äė┌ę╗éĆŽÓī”┐š┤░Ų┌Ż¼╩ął÷ą─æBŽÓī”▌^╚§Ż¼ų▒ĄĮģRžS8į┬PMI│§ųĄäō╚²─ĻüĒą┬Ą═Ż¼▓┼╩╣Ą├╩ął÷ī”ė┌š■Ė«─▄ʱ│÷┼_ą┬ę╗▌å┤╠╝żš■▓▀Č°ėą╦∙ŅAŲ┌ĪŻĄ½Å─«öŪ░õō╩ąć└Š■ą╬ä▌üĒ┐┤Ż¼Ž┬ų▄═┐Õā╩ął÷š¹¾w╔ąļy┐┤ĄĮĮŠ┼╩’╣ŌĪŻ

ę╗╩Ū╔Žė╬╩ął÷Ą°ä▌ā┤├═Ż¼│╔▒Š╦╔äėŻ¼Ž┬ė╬═┐ÕāÅS╔╠└^└m│ąē║ĪŻĮ³╚š╔Žė╬ĶFĄV╩»Īóõō┼„ęį╝░¤ßŠĒŠ∙┤¾Ę∙Ž┬╗¼Ż¼─┐Ū░Š∙▒ŲĮ³Ė„ūįą─└ĒĘ└ŠĆ╬╗ų├Ż¼ĶFĄV╩»▒ŲĮ³105├└į¬/揯©PBĘ█,62%Ż®Ż¼╠Ų╔ĮŲšĘĮ┼„▒ŲĮ³3000į¬/揯¼¤ß▄łŲš╠╝Ą°ŲŲ3500į¬/揥═╬╗ų┴3450į¬/揯¼Ųõųą¤ß▄łC┴ŽŽ┬ų┴3650į¬/揯¼╩ął÷ą─æB▀Mę╗▓Į┌ģ╚§ĪŻ┼c┤╦═¼ĢrŻ¼ć°ā╚═┐Õā╩ął÷╚įčė└mĄ°ä▌Ż¼Ė„Ąž╩ął÷¼F┐ų╗┼ąįÆüžøŻ¼╠Äė┌ŖAąŠ░ÕĄž╬╗Ą─ć°ā╚▄łė▓╩ął÷▓Į┬─ŠSŲDĪŻĮžų╣─┐Ū░Ż¼£¹╩ą▄łė▓ārĖ±ł¾4000-4050į¬/揯¼╔Į¢|Ą═╬╗ł¾ų┴3950į¬/ćŹĪŻ▀@śėĄ─ą╬ä▌Ž┬Ż¼ć°ā╚═┐Õā╩ął÷╚įėąŽ┬ąą┐šķgĪŻ

Č■╩Ū«öŪ░õō╩ą╠ÄŠ│ŲDļyŻ¼╩ął÷ą─æB╔ąļy║├▐DĪŻõō╩ą╠ÄŠ││²┴╦õōÅS┼cõō┘Q╔╠ų«ķg═ŌŻ¼▀Ć▒Ē¼Fį┌«öŪ░öU«aŽ┬Ą─Ė▀Äņ┤µ┼cĄ═ąĶŪ¾ų«ķgĄ─├¼Č▄Ż¼┴Ē═Ō╩ŪĮ³Ų┌═╣’@Ą─õō┘Q╔╠┘YĮµ£×l┼RöÓ┴čĄ─└¦Š│╔ą╬┤ŠÅĮŌĪŻÅ─ŽÓĻP═ŠÅĮĮyėŗŻ¼2011─ĻŻ¼╔Ž║Żõō┘QŲ¾śIŽ“Ė„ŅÉŃyąą╚┌┘Y┘J┐Ņ┐éŅ~▀_1510ā|į¬Ż¼õō┘Qō·▒Ż╣½╦Šį┌▒ŻėÓŅ~289ā|į¬Ż¼õō┘QŲ¾śI─Ļžōō·īóĮ³250ā|└¹Žó║═┘Mė├┴╦ĪŻŃyąą═©▀^ęį┘J▐D┤µĪó┤µ┘JÆņŃ^ĪóĖĪ└¹Ęų┘MĪó│ąāČģRŲ▒Īó┼õ▒╚┘Å┘IŃyąą╠ß╣®Ą─└Ēžö«aŲĘĪó╗∙ĮĪó▒ŻļU«aŲĘĄ╚ę╗ŽĄ┴ą╩ųČ╬Ż¼╩╣┘J┐Ņ│╔▒Š▀_15%-25%Ż¼╝ė╔Žō·▒Ż┘Mė├Ż¼õō┘QŲ¾śI╚┌┘Y│╔▒ŠĖ▀▀_37%Ż¼Ų¾śI▓╗┐░ųžžōĪŻÅ─▀@éĆīė├µ╔ŽųvŻ¼«öŪ░õō╩ą┘Qęū╔╠éāĄ─┘YĮų▄▐Då¢Ņ}▌^×ķć└ųžŻ¼Č╠Ų┌ā╚╔ąļyŠÅĮŌĪŻ

╚²╩ŪīŹ¾wĮøØ·Ą─│ų└mŽ┬╗¼Ż¼ĮKČ╦ė├õōąĶŪ¾╬«┐s├„’@ĪŻļSų°ųąć°║Ļė^Ž╚ąąųĖś╦--8į┬ģRžSųŲįņśIPMI│§ųĄį┌śs┐▌Ęų╦«ÄXŽ┬ĘĮäō│÷Š┼éĆį┬ą┬Ą═Ż¼╩ął÷ī”ųąć°ĮøØ·╗ž┼»Ą─ą┼╠¢ėųę╗┤╬┬õ┐šŻ¼Ūęą┬│÷┐┌ėåå╬ųĖś╦┤¾Ę∙É║╗»Ż¼ŅA╩Š╣żśI╗Ņäė╬«├ę┐ųīó═Ž└█ųąć°ĮøØ·į┌╚²╝ŠČ╚└^└mų■ĄūĪŻī”ė┌ć°ā╚═┐Õā╩ął÷üĒšfŻ¼Ų¹▄ćĪó╝ęļŖĪóÖCąĄųŲįņĄ╚ąąśIĄ─¼FĀŅ╬Ńė╣ų├ę╔Ż¼Ųõė├õōąĶŪ¾Č╠Ģrķgā╚║▄ļy╗ųÅ═ĪŻ

╗∙ė┌ęį╔ŽŻ¼Ž┬ų▄ć°ā╚═┐Õā╩ął÷╚įīó├µ┼RŽ┬╗¼’LļUĪŻ

Ż©ĻPµIį~Ż║ć°ā╚═┐Õā ╔Į¢|▓®┼d ═┐Õā░ÕŠĒ õōÅSÄņ┤µ Õāõ\ ▓╩═┐ Ż®

Ż©ųą╚A╔╠䚊W═┐ÕāŅlĄ└ šł╬▐D▌dŻ®