�ͷ�����

4009008281

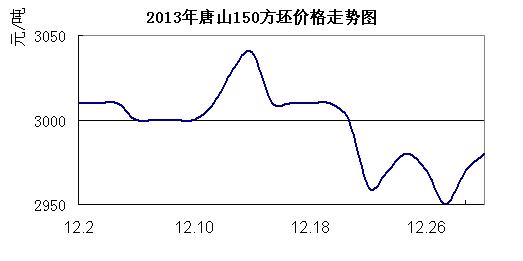

���̾WӍ��12�·�������Ј���Ȼ���m���µ���ʎ���БB�ݣ��������ʎ���@����ĩ�r��H�Ե����³��r��30Ԫ/���ĵ����K���Ո���

�����YԴ����2013��11�·�ȫ������a��6087.8�f����ͬ�����L4.2%���h��10�·ݜp�a420.3�f�����h���½�6.46%��1-11�·���Ӌ���a���7.13�|����ͬ�����L7.8%��

11�·݃��M��䓲�-374.55�f�����ۺϴ��-398.46�f����11�·݃��M����V�����5.92�f����11�·ݴ�������YԴ��5695.26�f�����h��10�·�6092.88�f���½�6.5%��

1-11�·���Ӌ���M��䓲�-4409.85�f�����ۺϴ��-4691.33�f�������M����V�����55.29�f����1-11�·ݴ�䓱��^���M��6.67�|����

�Ј���r���D������ֱ�^���˽2013���ԁ�������Ј�׃��څ�ݣ����w�ʬFǰ�ߺ�͵�������һ���ȸ�λ��ʎ�������ȳ�ʼֱ����ˮ֮�������µ��|������ֻ�Ǐ��K֮·�ߵ����@���ۣ����·�С����ʎ�������M��������֮������څ���՝u���@����������Ҳ���@�U���^�@�N����Ҳ��������M������H�H���m�������ϰ��±��_ʼ���{���^��֮���@�Nֱ����ˮ����һֱ���m�������ȽY�����M���ļ���֮���Ј����@ƽ�����ܵ��͵ĵ�λ��ʎ�{������؞������ĩ��

��12�·��Ј����ԣ���Ѯ�Ј����^ƽ������Ѯ����������ȝq��������Ȳ����^50Ԫ/������Ѯ�Ј����@���[���ʬFб�wW�Π��ʎ����څ�����@����߃r���c��̓r�����^50Ԫ/������ĩ�r����³��r��H�ͳ�30Ԫ/�����µ���1%��

12�·ݴ�������YԴ���h�������½����@���������������@���㣬�Ķ�ֱ��Ӱ���12�·��Ј���ʎ���С�

�����AӋ�����Ї���F���I�f�����½yӋ�����@ʾ��ʮ������Ѯ���c��I����ծa��169.51�f�����p��1.39�f����Ѯ�h�Ƚ�0.81%��ȫ���A������ծa��201.29�f�����p��7.81�f����Ѯ�h�Ƚ�3.7%��12����Ѯ���c�yӋ��F��I�������Ѯĩ��1321�f�����^��Ѯĩ��������25.7�f�����h��������1.99%��12����Ѯ���c��I����ծa����169.2�f����Ѯ�h���½�0.2%��ȫ���A������ծa����201.4�f����Ѯ�h�����L0.1%������12����Ѯĩ�����c��I䓲Ď���1382.2�f�����^��һѮ����61.1�f����4.6%���^����ͬ�ڜp��11.2�f����0.8%��

���ϔ����@ʾ��12�·ݴ�䓮a���������½�������������̫���Ј��������f̎���^ʣ�A�Ρ����^���c��I�Ď�������½���څ�ݣ��f���Ј��Ķ�؛��Ը�^ǰ�����и��^�����^���1�·��Ј��������L����������Ҫ��ԭ��̎�����M�r���ټ��ς��y���ڴ����L�ٵ�Ӱ푣�1�·��Ј��t������Ј�����ƫ�����Ј��^�m��ʎ�{���Ŀ���������

�M��ʮ���·��Ժ�������ɽ�^�ĸߠt�_���ʾ��S����91%��ˮƽ����һ�ܸߠt�_���ʾS����92%���ϡ�ȥ��滯�Mչ�^�m�ž������˵ڶ�����潵�����^2�f�����⣬��潵��Ҳ�;S����1�f�����ҵ�ˮƽ����һ�����߀���F�����L����r��������ԣ������^ʣ��Ȼ���ڣ��ɱ��q������1�·�����Ј��ϝq����֧��ƫ���������µ���������֮�С�

��ԭ���߄݁�����ʮ���·݇�����I�V�۲�ُ�r���ʮһ�·݃r���ϝq20Ԫ/�����ҡ�������̿��ُ�r���^ʮһ�·ݝq20-30Ԫ/������ֱ�ӳɱ����㣬ʮ���·�������a�ɱ��^ʮһ�·��ϝq45Ԫ/�����ң��ɱ��q�����ޣ����ڳ�Ʒ���Ј��r��Ӱ��������ɱ������Ј������ϝq֧�����������Ժ��ԡ�

�Ĺ�����r������11�·��Ј������YԴ���h�����������½�����1�·���Ȼ̎������������p�����^�y�Ը��ƣ��Ј�����ì����Ȼ���ڡ���1�·��m����y�����������L��ǰ����\ݔ��������ʹ���̼��m�ȵ������棬�������m���Ј�����Ӱ푵��̼Ҍ��ں����Ј����IJ��㣬�}����Ը����������������ޣ�������֧���Ј��r�����C���@Щ���أ�1�·��Ј������A�ڌ����Ј���������ƫ�����ԡ�

�C��������r�������mȻ�ijɱ��������Ј�����F����Ȼ�]�и��^���̼Ҽ��S�Ҿ�����ͦ�r������^��Ը�����������ʹ�ÏS�Һ��̼�Ҳȱ��ͦ�r�ď��ݺ�ܡ����^�����y�ѹ��ĵ������ܶ��̼���ǰ�żّ����Ј�ʒ�l���e�ӣ�������Чϡ��@�Nͦ�r���^��Ը��������֮�g��ì�ܣ������L��ǰ����Ј�����S�������������fƣܛ���ɱ����L���ޣ������^ʣδ�����⣬�����҂��AӋ1�·��Ј��Ԍ��S�������{�����飬���ų������L��ǰ�Ј�����������С�����q��

(�P�I�֣���� ��� ���)