┐═Ę■ųąą─

4009008281

|

Č╦╬ń╣ØŪ░ę╗ų▄Ż¼ć°ā╚═┐Õā╩ął÷š¹¾w▒Ē¼FŲĮŲĮŻ¼▒M╣▄╩ąārų╣Ą°╗žĘĆŻ¼Ą½╩ął÷│╔Į╗ĘĮ├µę└╚╗▌^╚§ĪŻį┌ć°ā╚═Ō╩ął÷ĮøØ·▓╗─▄│÷¼F▌^┤¾Ė─ūāĄ─ŪķørŽ┬Ż¼ć°ā╚═┐Õā╩ął÷╔ąļyū▀│÷Ą═├įąąŪķŻ¼╣Ø║¾╩ął÷╚įīó└^└m╚§ä▌▀\ąą×ķų„ĪŻ▒Šų▄

▒Šų▄ų„┴„╩ął÷Ė┼╩÷

╔Ž║Ż╩ął÷

▒Šų▄╔Ž║Ż═┐Õā╩ął÷Õāõ\ārĖ±╚§ĘĆŻ¼▓╩═┐ārĖ±Ž┬ąąŻ¼š¹¾w│÷žø┴┐Ž┬╗¼ĪŻÕāõ\ĘĮ├µŻ¼│²╬õõō┘Yį┤╩▄ĄĮĄ═ār▒PųąĄ─ø_ō¶Ż¼ł¾ārąĪĘ∙Ž┬Ą°ė░Ēæ═ŌŻ¼Ųõ╦¹õōÅS┘Yį┤ł¾ār┤¾¾wĘĆČ©ĪŻČÓöĄ╔╠╝ęą─æB▒»ė^Ż¼šJ×ķ║¾╩ąÕāõ\ŠĒārĖ±ėąąĪĘ∙Ž┬ąą┐šķgĪŻ╩ūŽ╚Ż¼Ė„┤¾õōÅS7į┬Ų┌žøārĖ±ęįŽ┬š{×ķų„Ż¼Å─õōÅS│÷ÅSārüĒ┐┤Ż¼ų„╗∙š{╚įęįŽ┬š{×ķų„Ż¼Õāõ\Ą─│╔▒Šų¦ō╬┴”Č╚├„’@▒╗Ž„╚§ĪŻŲõ┤╬Ż¼│╔Į╗┴┐ė·ęŖŽ┬╗¼Ą─═¼Ģr└õ▄ł░ÕŠĒārĖ±│ų└mŽ┬╗¼Ż¼į┌Õāõ\ārĖ±│ų└młį═”Ą─ŪķørŽ┬Ż¼▓┐ĘųĮKČ╦╔╠╝ę▀xō±┴╦ąįār▒╚Ė³×ķ═╗│÷Ą─└õ▄ł░ÕŠĒŻ¼Č°┤╦┤╬õōÅSš{ārųą└õ▄ł░ÕŠĒŲ┌žøārĖ±└^└mŽ┬╗¼Ż¼┤╦ĘNā×ä▌ę▓īóĢ■└^└möU┤¾ĪŻ▓╩═┐ĘĮ├µŻ¼īÜõō┘Yį┤ārĖ±Ą°║¾▒Šų▄▒Ż│ųŲĮĘĆŻ¼Ą½ųąąĪ╔╠╝ęō·æn║¾╩ą╚įėąŽ┬Ą°┐šķgŻ¼×ķū▀žøīŹļH│╔Į╗ėą░ĄĮĄ┐šķgĪŻ├±Ų¾╔·«aŲ¾śIŻ¼ę“╔Žė╬▓╩╗∙░ÕārĖ±│ų└mŽ┬╗¼Ż¼

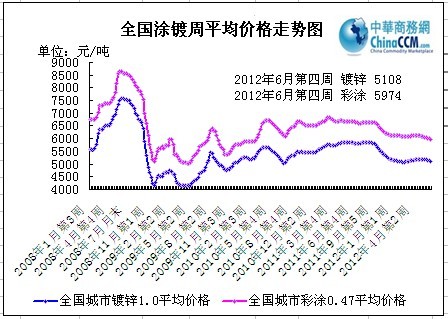

▓®┼d╩ął÷

▒Šų▄▓®┼d═┐Õā╩ął÷│╩ĘĆųą┌ģ╚§ū▀ä▌Ż¼│╔Į╗╩«ĘųŪÕĄŁĪŻų▄│§Ż¼▓┐ĘųÕāõ\ÅS╝ę×ķ┴╦┤╠╝ż│÷žø┴┐Ż¼ł¾ārąĪĘ∙Ž┬š{ĪŻ╩ął÷ł¾ār┤¾¾w▓╗äėŻ¼┘Qęū╔╠╠ßŪ░ū÷║├£╩éõŻ¼Ė„╝ę¼FžøÄņ┤µŠS│ų▌^Ą═╦«ŲĮŻ¼▀@ę▓ī”ārĖ±ŲĄĮę╗Č©łį═”ū„ė├ĪŻ▒M╣▄ł¾ār┤¾¾wŠS│ų▓╗ūāŻ¼Ą½╩ŪĖ„╔╠╝ęęčĮøī”«öŪ░ąąŪķ▒Ē╩Š¤o─╬ĪŻŽ┬ė╬ąĶŪ¾ę╗ų▒ŲŻ╚§Ż¼▓╔┘Å┴”Č╚ę╗ų▒▌^Ą═Ż¼ęįų┬▒ŠĄž╩ął÷Õāõ\░ÕŠĒąąŪķ│ų└m▓╗ęŖ║├▐DĪŻ▓╩═┐ārĖ±┐é¾wĘĆČ©Ż¼▓┐ĘųÅS╝ęę“Äņ┤µē║┴”┤¾Č°ąĪĘ∙Ž┬š{ł¾ārĪŻ│╔Į╗ČÓę╗å╬ę╗ūhŻ¼│÷žø╩«Ęų└¦ļyŻ¼═ŻÖC¼FŽ¾│ų└mį÷ČÓĪŻ

╠ņĮ“╩ął÷

▒Šų▄Š®Į“═┐Õā╩ął÷╚§ĘĆŻ¼│╔Į╗┴┐╚į┼f╔┘ĪŻÕāõ\ĘĮ├µŻ¼¼Fžø│╔Į╗ŪķørŲĮĄŁŻ¼ī”ė┌▓╔┘Å┴┐Ą─▓╗═¼┐╔ėą▓╗═¼Ą─ūhār┐šķgŻ¼╔╠╝ęŲš▒ķ▒Ē╩ŠĮ³Ų┌õN╩█Ūķør▌^×ķŲDļyĪŻĖ„┤¾õōÅS7į┬Ų┌žøārĖ±š■▓▀ęįŽ┬š{×ķų„Ż¼╔╠╝ęą─æB╩▄ĄĮė░ĒæŻ¼▓┐ĘųęÄĖ±┘Yį┤│õįŻł¾ārąĪĘ∙Ž┬š{ĪŻ┐é¾w╩ął÷¼Fžø┘Yį┤Äņ┤µē║┴”▓ó▓╗┤¾Ż¼Ģ║Ģr╔ą─▄ØMūŃ─┐Ū░ŲŻ▄øĄ─╩ął÷ąĶŪ¾ĪŻ▓╩═┐ĘĮ├µŻ¼ł¾ār┐é¾w▒Ż│ųŲĮĘĆŪę╗ņüyŻ¼īŹļH│╔Į╗░ĄĮĄĘ∙Č╚▌^┤¾ĪŻ▓┐Ęų╔╠╝ęĘ┤ü│÷žø┬į▒╚╔Žų▄║├▐DŻ¼š¹¾w│÷žø┴┐╚į╠Äę╗░ŃĪŻÅ─╩ął÷Ę┤üŪķørüĒ┐┤Ż¼ą┬ėŅšŁęÄĖ±┘Yį┤ė╔ė┌╔·«aļyČ╚▌^┤¾Ż¼▌^ŽĪ╚▒Ż¼ė╔ė┌Ž“ŲõėåžøĄ─┘Qęū╔╠▌^ČÓŻ¼╣╩ŲĮŠ∙├┐╝ę┘Qęū╔╠ĘųĄ├Ą─┘Yį┤┴┐▌^╔┘ĪŻ

Ž┬ų▄╩ął÷Ęų╬÷

║Ļė^ĮøØ·ĘĮ├µŻ¼ĮyėŗŠųöĄō■Ż¼5į┬Ę▌CPI═¼▒╚╔ŽØq3.0%Ż¼Łh▒╚Ž┬ĮĄ0.3%Ż╗1-5į┬╣╠Č©┘Y«a═Č┘Yį÷╦┘×ķ20.1%Ż¼Ę┐Ąž«a═Č┘Yį÷╦┘×ķ18.5%Ż¼į÷╦┘▌^1-4į┬ĘųäeŽ┬╗¼0.1%Īó0.2%Ż¼5į┬Ę▌ĮøØ·öĄō■š¹¾w║├ė┌╩ął÷▒»ė^ŅAŲ┌Ż¼│╩¼FŽ┬╗¼┌ģä▌Ę┼ŠÅ█EŽ¾Ż¼┐é¾wę└╚╗▓ŅÅŖ╚╦ęŌĪŻųąčļ▓╔╚ĪĄ─ĘĆį÷ķLš■▓▀į┌5į┬Ę▌ęč│§ęŖ│╔ą¦Ż¼ųąć°ĮøØ·į┌Č■╝ŠČ╚ęŖĄūĄ─┐╔─▄ąį▌^┤¾Ż¼╚²╝ŠČ╚ėą═¹│÷¼F╗ž╔²ĪŻ┴Ē═ŌŻ¼░lĖ─╬»ĘQūį

žøÄ┼ĮøØ·ĘĮ├µŻ¼Į³Ų┌žøÄ┼š■▓▀ßīĘ┼├„┤_īÆ╦╔ą┼╠¢Ż¼Ą½š■▓▀└¹║├ļyęįį┌Č╠Ų┌ā╚┐ņ╦┘āČ¼FĪŻČ°╩ął÷ėąą¦ąĶŪ¾▓╗ūŃĪóŲ¾śI═Č┘YęŌįĖĄ═├į╚įū„×ķ«öŪ░ĮøØ·Ą─ūŅ┤¾ŅB╝▓┤µį┌ĪŻČ°╔·«ać└ųž▀^╩ŻĄ─ć°ā╚═┐ÕāąąśIŻ¼╬┤│÷¼F▌^┤¾Ė─Ė’ų«Ū░Ż¼╩ął÷ąĶŪ¾ļyęįą╬│╔ėąą¦Ą─└¹║├ų¦ō╬ĪŻ

õōÅS╔·«a┼c╩ął÷ąĶŪ¾ĘĮ├µŻ¼Å─õōÅS╔·«aŪķørüĒ┐┤Ż¼ō■ć°╝ęĮyėŗŠųĮyėŗŻ¼5į┬Ę▌╬ęć°┤ųõō║═õō▓─«a┴┐Ęųäe×ķ6123╚fćŹ║═8167╚f揯¼═¼▒╚Ęųäeį÷ķL2.5%║═6.3%Ż¼╚šŠ∙«a┴┐Ęųäe×ķ197.5╚fćŹ║═263.5╚f揯¼Łh▒╚ĘųäeŽ┬ĮĄ2.2%║═2.5%ĪŻ┴Ēō■ųąõōģfĮyėŗŻ¼5į┬Ž┬č«ųž³cõōĶFŲ¾śI┤ųõō╚šŠ∙«a┴┐161.22╚f揯¼č«Łh▒╚Ž┬ĮĄ4.72%Ż╗╚½ć°ŅA╣└┤ųõō╚šŠ∙«a┴┐195.96╚f揯¼č«Łh▒╚Ž┬ĮĄ3.92%ĪŻ┐╔ęŖį┌╠Øōp╝ėųžĄ─ŪķørŽ┬Ż¼õōÅS£p«aĪóÖzą▐ķ_╩╝į÷ČÓŻ¼ī”─┐Ū░ŲŻ╚§Ą─ć°ā╚õō╩ąīóą╬│╔ę╗Č©└¹║├ĪŻĄ½ī”ė┌ć°ā╚═┐ÕāąąśIüĒšfŻ¼═┐Õā«a┴┐Ą─│ų└mĖ▀╬╗▀\ąąŻ¼╩ął÷╣®▀^ė┌Ū¾Ą─Ė±Šųę└╚╗│ų└mŻ¼╝ė╔Ž├±Ų¾õōÅSĄ─▀\ąą¼FĀŅ┴Ņ╚╦┐░ænŻ¼╩╣Ą├Č╠Ų┌ā╚═┐ÕāārĖ±ļyęįū▀╔Ž▌^║├Ą─æBä▌ĪŻī”ė┌Č╦╬ń╣Ø║¾╩ął÷üĒšfŻ¼7į┬Ę▌ć°ĀIõōÅS╝Ŗ╝ŖŽ┬š{│÷ÅSł¾ār╩╣Ą├║¾Ų┌╩ął÷╚įīó└^└m╚§ä▌Ž┬ąąĪŻĄ½į┌│╔▒Šų¦ō╬Ž┬Ż¼ć°ā╚═┐Õā╩ąārėų║▄ļyį┘└^└m¤oų╣Š│Ą─Ž┬Ą°Ż¼Č╠Ų┌╩ął÷Ąū▓┐š╩Ä▌^ČÓĪŻ

▀M│÷┐┌ĘĮ├µŻ¼5į┬▀M│÷┐┌┐éųĄęį╝░▀M┐┌Īó│÷┐┌ęÄ─ŻŠ∙äōį┬Č╚Üv╩Ęą┬Ė▀ĪŻŲõųąŻ¼│÷┐┌═¼▒╚į÷ķL15.3%Ż¼▀M┐┌═¼▒╚į÷12.7%Ż¼ŽÓ▌^ė┌4į┬▀M│÷┐┌éĆ╬╗öĄį÷ķLŻ¼5į┬═¼▒╚į÷╦┘į┘¼Fļp╬╗öĄĪŻį┌╣Pš▀┐┤üĒŻ¼▓╗╣▄╩Ū▒ĒŽ¾ę▓║├Ż¼▀Ć╩ŪĮyėŗĘĮ╩Į┼c«öŪ░╩ął÷ėąą¦ąį▓╗Ę¹ę▓║├Ż¼Š═Į³─ĻüĒĄ─ć°ā╚═┐ÕāąąśIüĒšfŻ¼ę╗ĘĮ├µć°ļHŁhŠ│Ą─│ų└m╚§╗»╩╣Ą├═┐Õā«aŲĘĄ─š¹¾wėåå╬├„’@£p╔┘Ż¼┴Ēę╗ĘĮ├µĖ„ć°┘Qęū─”▓┴ęį╝░║Ż▀\┘Mį÷╝ėĄ╚å¢Ņ}ę╗ų▒└¦ö_ų°╬ęć°═┐Õā«aŲĘ│÷┐┌Ų¾śIŻ¼ārĖ±ā×ä▌ę▓į┌ųØuŽ¹╩¦Ż¼│÷┐┌Ų¾śI└¹ØÖ┐šķgę╗į┘▒╗öDē║Ż¼╔§ų┴│÷¼F╠ØōpŻ¼│÷┐┌▐Dā╚õN¼FŽ¾ėą╦∙į÷╝ėŻ¼Å─Č°╝ė┤¾┴╦ć°ā╚═┐Õā╩ął÷Ą─╣®ąĶ├¼Č▄ĪŻ

ŠC╔ŽüĒ┐┤Ż¼ć°ā╚═┐Õā╩ął÷└¦Š│Č╠Ų┌ā╚║▄ļy│÷¼F▌^┤¾│╠Č╚Ą─Ė─ė^Ż¼╣Ø║¾╩ąārīó└^└mĄ═╬╗š╩ÄĪŻ